试题详情

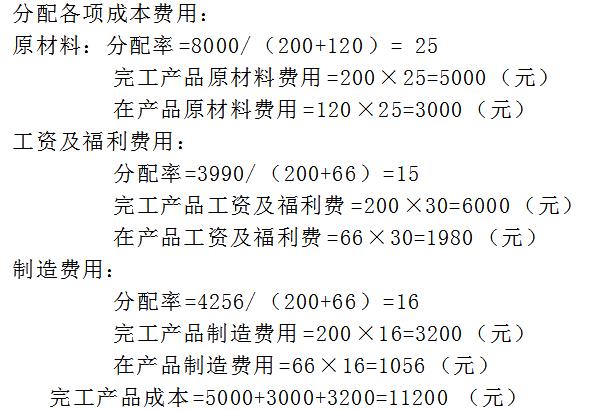

- 简答题 某基本生产车间生产甲产品,采用约当产量比例法分配费用。甲产品单件工时定额40小时,经三道工序制造。各工序工时定额:第一工序8小时,第二工序16小时,第三工序16小时。各工序内均按50%的完工程度计算。本月完工200件,在产品120件,其中:第一工序20件,第二工序40件,第三工序60件。月初加本月发生费用合计分别为:原材料8000元,工资及福利费3990元,制造费用4256元,原材料生产开始时一次投料。 约当产量比例分配计算完工产品和月末在产品成本。

-

关注下方微信公众号,在线模考后查看

热门试题

- 产品成本计算的辅助方法,一般应与基本方法

- 某工业企业生产A产品,本月发生可修

- 采用分步法时,作为成本计算对象的生产步骤

- 辅助生产车间完工的修理用备件入库时,应借

- 成本还原的对象是产成品成本。

- 品种法是以产品品种为成本计算对象,归集生

- 企业成本报表的种类、项目、格式和编制方法

- 某基本生产车间生产甲产品,采用约当

- 成本报表分析常用的方法有()。

- 简述成本会计任务包括的内容。

- 连环替代法的分析程序和特点是什么?

- 对于成本计算的分批法,下列说法正确的有(

- 不属于制造费用的是()。

- 某企业生产A产品,按定额成本计算产品成本

- 各种要素费用发生后,对于直接用于产品生产

- 一般来说,实际工作中的成本开支范围与理论

- 用于筹集生产经营所需资金的费用,称为()

- 下列情况中,不宜采用简化分批法的是()。

- 某企业小批生产多种产品,采用简化分

- 按照系数分配计算类内各种产品成本的方法,