试题详情

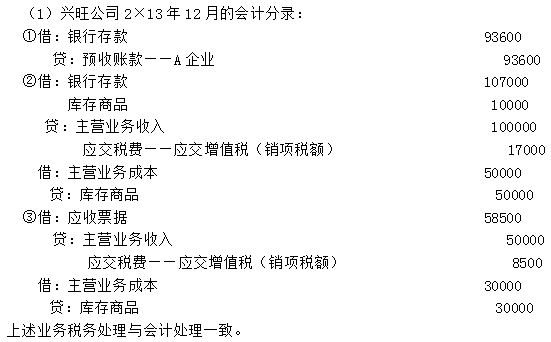

- 简答题 兴旺公司符合小企业标准,属于增值税一般纳税人企业,购销货物适用的增值税税率为17%,有以下业务: (1)2×13年12月1日与A企业签订合同采用预收款方式销售设备一台。合同约定设备售价8万元,甲公司2×13年12月5日收到购货方A企业付款9.36万元,并向购货方A企业开出增值税专用发票,当月未向购货方发货。 (2)兴旺公司与B企业签订以旧换新业务合同,2×13年12月13日按照合同向B企业销售某产品10台,单价为1万元,增值税0.17万元,单位成本为0.5万元,兴旺公司已经开具增值税专用发票,同时收回10台同类旧商品入库,每件回收价为0.1万元。 (3)兴旺公司2×13年12月5日销售给C企业一台机床,销售价款5万元,该机床成本为3万元。兴旺公司当日开出增值税专用发票,并将提货单交给C企业,C企业已开出一张为期6个月的商业承兑汇票。由于C企业车间内放置该项新设备的场地尚未确定,经兴旺公司同意,机床暂不提货。 要求: (1)根据上述业务作出兴旺公司2×13年12月的会计分录与税务处理; (2)分析计算兴旺公司2×13年12月应确认的收入; (3)分析计算上述业务对兴旺公司2×13年12月资产负债表上存货的影响金额; (4)分析计算上述业务对兴旺公司2×13年12月资产负债表上负债的影响金额。

-

(2)兴旺公司2×13年12月应确认的收入:

2×13年12月业务(1)不确认收入;

2×13年12月业务(2)确认收入100000元;

2×13年12月业务(3)确认收入50000元;

兴旺公司2×13年12月应确认的收入=100000+50000=150000(元)。

(3)上述业务对兴旺公司2×13年12月资产负债表上存货的影响金额:

业务(1)不影响;

业务(2)使资产负债表上的存货减少=50000-10000=40000(元);

业务(3)使资产负债表上的存货减少30000元;

上述业务使兴旺公司2×13年12月资产负债表上存货减少70000元。

(4)分析计算上述业务对兴旺公司2×13年12月资产负债表上负债的影响金额:

业务(1)使资产负债表上的负债增加93600元;

业务(2)使资产负债表上的负债增加17000元;

业务(3)使资产负债表上的负债增加8500元;

上述业务使兴旺公司2×13年12月资产负债表上负债增加=93600+17000+8500=119100(元)。 关注下方微信公众号,在线模考后查看

热门试题

- 低值易耗品在采用一次摊销法下,企业应将其

- 企业在进行企业所得税核算时,下列项目能引

- 关于实收资本,下列说法错误的是()。&#

- 某小企业2×13年发生下列政府补助业务

- 小企业应交的房产税、车船税、土地使用税、

- 下列项目中,应当作为汇兑损益计入当期损益

- 根据小企业会计制度,下列属于借款费用的内

- 现金流量表中的投资活动包括()

- 企业出租的无形资产,应当按照有关收入确认

- 下列各项中应计入营业费用的有()。

- 财务费用核算的内容包括()。

- 下列相关损失项目中,应计入管理费用的是(

- 关于盈余公积,下列说法错误的是()。&#

- 营业收入是利润表的一个项目,包括以下内容

- 短期借款的利息在预提和实际支付时均不通过

- 小企业按照规定实行企业所得税、增值税(不

- 某小企业用自有资金购入了一台机器设备,这

- 小企业收到投资者出资超过其在注册资本中所

- 下列各项中,按《小企业会计准则》规定不需

- 产品质量担保债务,属于应付金额需预先估计