试题详情

- 简答题 宏伟工厂下设一个基本生产车间(A车间),小批生产甲、乙、丙、丁四种产品,采用简化的分批法计算产品成本。200×年3月初结存在产品2批:311批号甲产品4件;312批号乙产品6件,月初在产品成本及耗用工时资料见下表。基本生产成本二级账月初在产品成本及工时记录为:直接材料19000元,直接人工9000元,制造费用12000元,生产工时4000小时。

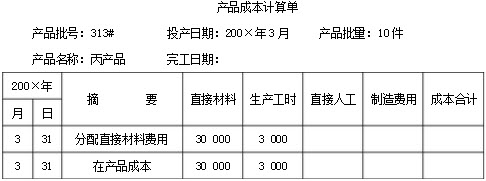

200×年3月发生下列经济业务: (1)领用材料:311批号甲产品20000元;312批号乙产品7000元;313批号丙产品(本月投产,批量10件)30000元;314批号丁产品(本月投产,批量5件)1000元。基本生产车间一般耗用8000元。 (2)分配工资18000元,其中:基本生产车间工人16000元,车间管理人员工资2000元。 (3)按工资总额的14%计提福利费用。 (4)基本生产车间折旧费用2000元。 (5)以银行存款支付基本生产车间其他支出9000元。 (6)结转基本生产车间制造费用。 (7)本月耗用工时共6000小时,其中311批号甲产品1000小时;312批号乙产品1500小时;313批号丙产品3000小时;314批号丁产品500小时。 (8)本月311批号甲产品全部完工;312批号乙产品完工2件,完工产品工时为1000小时,完工产品直接材料费用按计划成本结转(计划单位成本3500元);313批号丙产品和314批号丁产品本月全部未完工。 要求: (1)编制要素费用分配和结转制造费用的会计分录: (2)计算登记基本生产成本二级账和各批产品成本明细账。 (3)编制本月完工产品入库的会计分录。

200×年3月发生下列经济业务: (1)领用材料:311批号甲产品20000元;312批号乙产品7000元;313批号丙产品(本月投产,批量10件)30000元;314批号丁产品(本月投产,批量5件)1000元。基本生产车间一般耗用8000元。 (2)分配工资18000元,其中:基本生产车间工人16000元,车间管理人员工资2000元。 (3)按工资总额的14%计提福利费用。 (4)基本生产车间折旧费用2000元。 (5)以银行存款支付基本生产车间其他支出9000元。 (6)结转基本生产车间制造费用。 (7)本月耗用工时共6000小时,其中311批号甲产品1000小时;312批号乙产品1500小时;313批号丙产品3000小时;314批号丁产品500小时。 (8)本月311批号甲产品全部完工;312批号乙产品完工2件,完工产品工时为1000小时,完工产品直接材料费用按计划成本结转(计划单位成本3500元);313批号丙产品和314批号丁产品本月全部未完工。 要求: (1)编制要素费用分配和结转制造费用的会计分录: (2)计算登记基本生产成本二级账和各批产品成本明细账。 (3)编制本月完工产品入库的会计分录。

-

(1)编制分配要素费用及结转制造费用的会计分录:

①分配材料费用:

借:基本生产成本—311批号(甲产品)20000

—312批号(乙产品)7000

—313批号(丙产品)30000

—314批号(丁产品)1000

制造费用—A车间8000

贷:原材料66000

②分配工资费用:

借:基本生产成本16000

制造费用—A车间2000

贷:应付职工薪酬18000

③计提职工福利费:

借:基本生产成本2240

制造费用—A车间280

贷:应付职工薪酬2520

④计提折旧费:

借:制造费用—A车间2000

贷:累计折旧2000

⑤其他支出:

借:制造费用—A车间9000

贷:银行存款9000

⑥结转分配制造费用:制造费用额=8000+2000+280+2000+9000=21280

借:基本生产成本21280

贷:制造费用—A车间21280

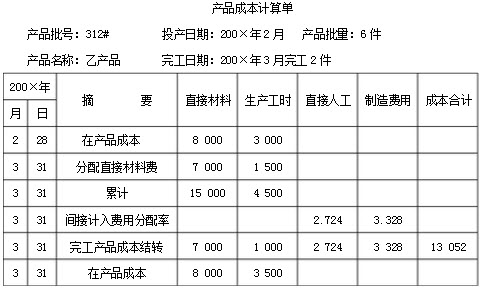

(2)计算并登记基本生产成本二级帐和各批产品成本明细账。

(3)完工产品入库的会计分录:

(3)完工产品入库的会计分录:

借:库存商品-甲产品43104

-乙产品13052

贷:基本生产成本

-311批号(甲产品)43104

-312批号(乙产品)13052 关注下方微信公众号,在线模考后查看

热门试题

- 关于边际成本法的表述,下列说法不正确的是

- 某基本生产车间生产甲产品,相关资料如下:

- 下面对品种法正确表述有()。

- 成本还原对象是还原前的产成品成本。

- 辅助生产费用的分配中,对各受益单位均分配

- 煤矿采掘企业按其生产组织形式属于()。

- 以下属于直接人工费用分配标准的是()。

- 战略标杆法

- 下列各等式中成立的有()。

- 下列措施中,可以降低现金回归线的是()。

- 在进行成本报表分析时,本期实际数也可以同

- 辅助生产的制造费用没有必要通过―制造费用

- 产品成本计算的分类法适用于()

- 什么是内部标杆法?

- 品种法适用于()以及()。

- 销售收入为20万元,贡献边际率为60%,

- 服务成本法

- 下列对成本管理会计描述正确的是()

- 成本计算的辅助方法与企业生产类型的特点没

- 平行结转分步法下,各生产步骤都不能反映其