试题详情

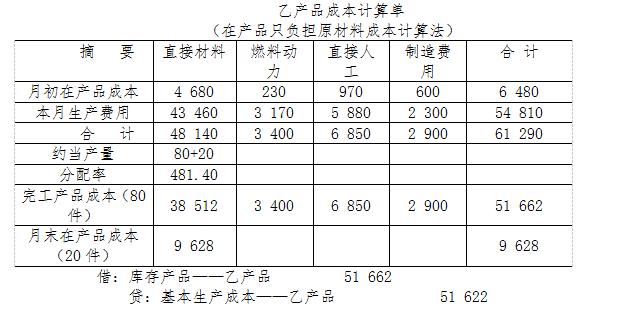

- 简答题海东企业20×7年9月生产乙产品,有关月初在产品成本和本月生产费用如下:

其他资料如下:

(1)乙产品本月完工80件,月末在产品20件,原材料在生产开始时一次投入,在产品完工程度50%。

(2)乙产品月末在产品单件定额成本为:直接材料470元,燃料和动力20元,直接人工42元,制造费用18元。

(3)乙产品完工产成品单件定额成本为:直接材料470元,燃料和动力36元,直接人工70元,制造费用3l元。

在产品只负担原材料成本法(材料费用采用约当产量法分配)计算乙产品完工产品成本和月末在产品成本。

其他资料如下:

(1)乙产品本月完工80件,月末在产品20件,原材料在生产开始时一次投入,在产品完工程度50%。

(2)乙产品月末在产品单件定额成本为:直接材料470元,燃料和动力20元,直接人工42元,制造费用18元。

(3)乙产品完工产成品单件定额成本为:直接材料470元,燃料和动力36元,直接人工70元,制造费用3l元。

在产品只负担原材料成本法(材料费用采用约当产量法分配)计算乙产品完工产品成本和月末在产品成本。

关注下方微信公众号,在线模考后查看

热门试题

- 采用分类法的目的在于()

- 基本生产车间生产产品领用的材料,应直接计

- 废品损失是不形成产品价值的损失,因而不计

- 采用分批法计算产品成本时,如果批内跨月完

- 不属于成本计算对象的是()。

- 辅助生产费用按计划成本分配法的优点是()

- 当企业处于盈亏临界点状态时,则有()。

- 大量大批多步骤生产,管理上要求分步骤计算

- 直接计入费用

- 下列各特点,属于平行结转分步法的有()

- 利润=(实际销售量-保本销售量)×()。

- 为了正确计算产品成本,可以不进行()项目

- 不能采用分类及与其相类似的进行成本计算的

- 采用定额法,材料的日常核算必须按计划成本

- 在变动成本计算法下,期末存货成本包括()

- 如果同一时期内,几张定单中规定有相同的产

- 分批法只适用于单步骤生产。

- 由于等级产品是同一种产品,所以,不论哪一

- 分类法进行成本计算适用于()。

- 施工企业成本核算须要设置的成本项目有()