试题详情

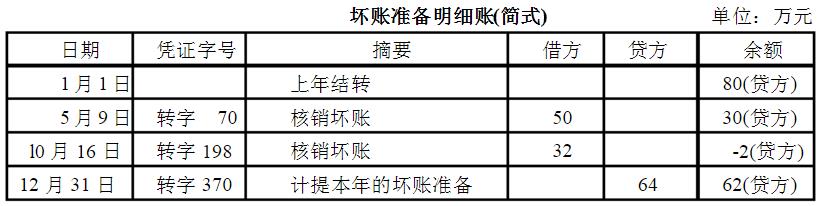

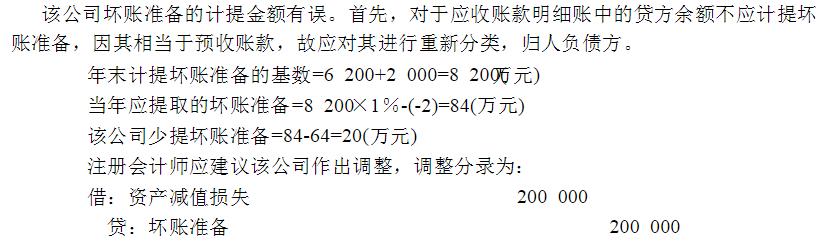

- 简答题A公司年末应收账款总账的余额为6 000万元,其所属明细账中有借方余额的合计数为6 200万元,有贷方余额的合计数为200万元;其他应收款总账余额为2 000万元,该公司采用余额百分比法计提坏账准备,计提比例为1%,计提金额为64万元。坏账准备账户记录详见表。

根据上述资料,对A公司坏账准备的计提进行审查并提出审计意见。

根据上述资料,对A公司坏账准备的计提进行审查并提出审计意见。

关注下方微信公众号,在线模考后查看

热门试题

- 针对财务报表层次重大错报风险的总体应对措

- 在审计过程中,需要运用重要性原则的情形有

- 什么是计划审计工作?

- 内部审计机构可以审查财政预算的执行和财政

- 注册会计师可以从哪些方面了解被审计单位及

- 注册成为一名执业注册会计师要向中国注册会

- 控制测试中既可以采用审计抽样方法,也可以

- 投资所涉及的主要业务活动包括()。

- 风险导向审计解决了审计资源的分配问题,要

- 下列属于核算错误的是()。

- 审计人员应当记录计划审计工作中的哪些内容

- 审计机关主要检查或者了解下列整改事项:(

- 审计作用是什么?

- 简述内部控制相关信息的来源包括哪些途径包

- 中国注册会计师执业准则使用于注册会计师向

- 生产与存货循环的不相容岗位主要包括?

- 采用预收账款销售方式,应于收到款项时时,

- 符合性测试的目的是获取对准备予以信赖的(

- 关于“专业胜任能力”,下列陈述中,不恰当

- 存货监盘计划由()制定。