试题详情

- 简答题已知A公司有关资料如下:

同时,该公司2003年度营业净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2004年度主营业务收入净额为420万元,净利润为63万元。

要求根据上述资料:

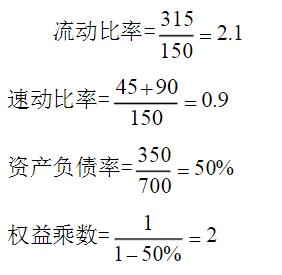

计算2004年年末的流动比率、速动比率、资产负债率和权益乘数

同时,该公司2003年度营业净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2004年度主营业务收入净额为420万元,净利润为63万元。

要求根据上述资料:

计算2004年年末的流动比率、速动比率、资产负债率和权益乘数

关注下方微信公众号,在线模考后查看

热门试题

- 在以下表述中,转移定价基本理论中的经济学

- 行为财务学针对市场非有效性的对策有()

- 下列不发球无形资产营造战略的是()

- 纳税成本具有两个显著的特征:一是与收益变

- 人类有一种倾向,即在发现自己做出了错误的

- 就其本质而言,现代预算制度方式与传统计划

- 从谋求市场竞争优势角度而言,()指标最基

- 衡量公司绩效最全面的标准是()

- 如何理解财务管理信息化?

- 就本质或核心意义而言,企业集团的整体战略

- 从税务管理的角度考虑,在通货膨胀时期,企

- 旅游饭店财务管理的任务有()

- 只要有人愿意出价购买某项资产,则这种价格

- 在企业治理结构的基本层面中,居于核心地位

- 在财务管理的主体上,企业集团呈现为()。

- 已知甲公司销售利润率为10%,资产周转率

- “风险反感”就是指在报酬率相同的条件下,

- 证券投资组合与投资经营的多元化没有很大的

- 无形资产包括的基本特征与功能效应有()。

- 某企业2004年资产平均总额为1000万