试题详情

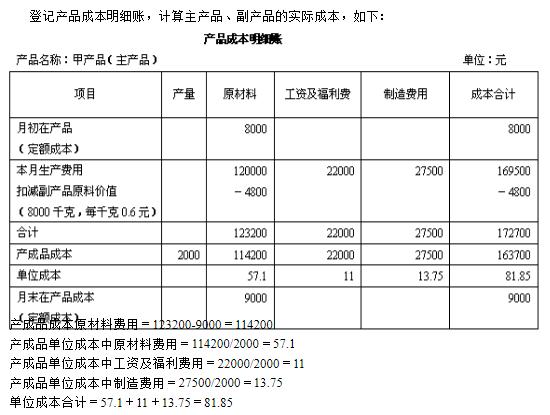

- 简答题1.某工业企业在生产甲产品(主产品)的过程中,还生产出可以制造乙产品(副产品)的原料。这种原料经加工处理后,即成为乙产品。甲、乙产品,都是单步骤大量生产,在同一车间进行。 2.本月甲、乙两种产品的实际生产费用。 (1)甲产品领用材料120000元。 (2)该车间的生产工人工资为24000元。 (3)该车间的制造费用为30000元。 3.本月甲、乙两种产品的生产工时和产量。 (1)甲产品产量为2000件,乙产品产量为500件。 (2)甲产品生产工时为11000小时,乙产品生产工时为1000小时。 4.本月生产甲产品的生产过程中生产出生产乙产品的原材料8000千克,每千克定价为0.6元,全部为乙产品所耗用。 5.甲产品的在产品按所耗用原材料按定额成本计价,其月初在产品定额成本为8000元,月末在产品定额成本为9000元。乙产品的月末在产品很少,不计算月末在产品成本。 登记产品成本明细账,计算主产品、副产品的实际成本。

关注下方微信公众号,在线模考后查看

热门试题

- 采用数量售价金额核算法时,企业可采用个别

- 成本计算的基本方法命名的依据是()

- 正确确定财产物资的计价和价值结转方法是成

- 以下最可能只运用财务会计信息的人是()。

- 采用简化分批法时,某批完工产品应负担的间

- 企业在确定成本计算方法时,必须从企业的具

- 定额消耗量和定额费用

- 直接材料数量差异应包括()

- 以下不属于变动成本的是()

- 产品成本计算的辅助方法主要有()和()

- 某投资机构对某国股票市场进行了调查,发现

- 成本习性(成本性态)是指成本()

- 工业企业将A,B.两种产品作为一类,采用

- 施工企业下属项目管理部门自管固定资产的折

- 平等结转分步法,不需要将每一步的生产费用

- 下列各项中属于成本项目的有()。

- 用盘存法计算原材料定额消耗量时,根据“本

- 产成品入库后,由于保管不善等原因而损坏变

- 用来核算企业为生产产品和提供劳务而发生的

- 把分类法划为成本计算的辅助方法,是因为分