试题详情

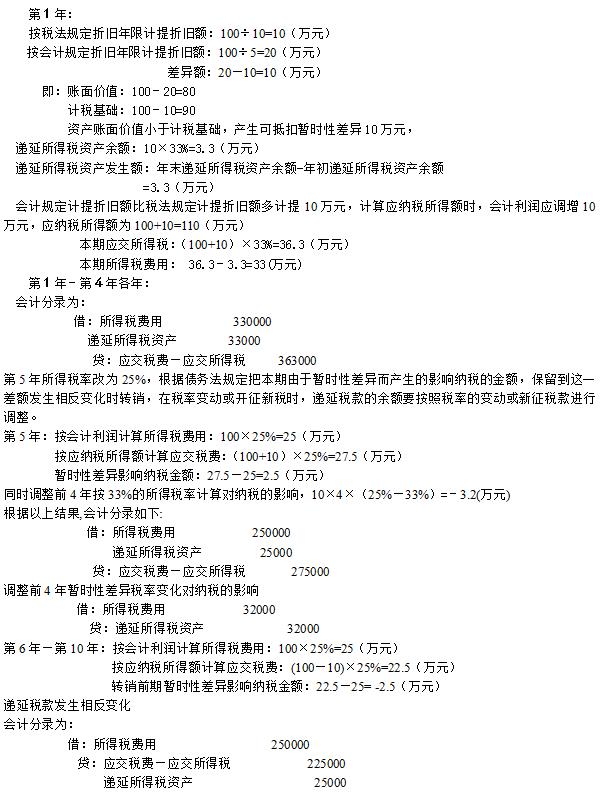

- 简答题某企业有一项固定资产原价为100万元,假定报废时没有残值。按直线法计提折旧。根据税法规定折旧年限为10年,企业根据实际情况决定折旧年限为5年。假定企业10年的会计利润都是100万元,第1年至第4年的企业所得税率为33%,从第5年以后所得税率改为25%,试采用债务法计算该企业各年应纳所得税并做出相应账务处理。

-

关注下方微信公众号,在线模考后查看

热门试题

- 以下属于营业税征税范围的有()。

- 税务登记的基本类型包括()。

- 某生产厂家(一般纳税人)2010年6月发

- 某企业第1年12月1日购入的一项环保设备

- 按税法规定,出口货物不能享受退(免)税政

- 根据房产税有关规定,企业安装的中央空调即

- A公司于2012年3月20日购入一台不需

- 某企业2005年12月购入管理用固定资产

- 因仓库管理员失职导致货物被盗,以下会计分

- 税收不同于其它经济杠杆的重要一点在于税收

- 某施工企业自建一栋商品房,工程造价100

- 关税退还的时效期是,自缴纳税款之日起()

- 下列说法不正确的是()。

- 企业因下列事项所确认的递延所得税,应计入

- 某酒厂生产白酒和药酒并将两类酒包装在一起

- 以下项目中,转让新建房地产和转让旧房产计

- 某典当行3月销售死当物品取得销售收入42

- 课税对象是税收法律关系中征纳双方权利义务

- 依据个人所得税相关规定,计算劳务报酬所得

- 年末将"营业税金及附加”账户转入()账户