试题详情

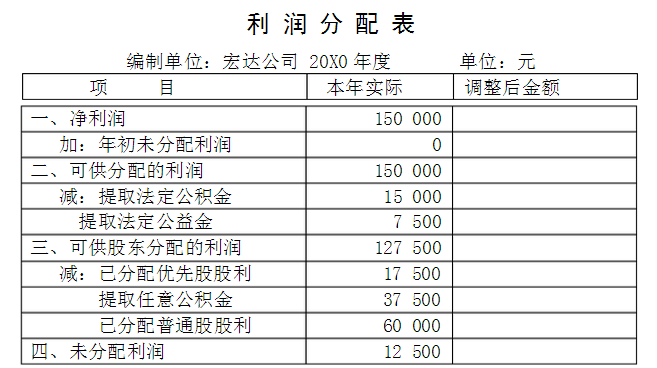

- 简答题宏达公司是上市公司,在股东大会召开前根据董事会决议编制的20X0年度利润分配表

该公司经股东大会批准的利润分配方案如下:

1.提取法定公积金15000元。

2.提取法定公益金12000元。

3.分配优先股股利17500元。

4.提取任意公积金34500元。

5.分配普通股股利55000元。

如应该重新编制并披露20X0年的利润分配表,请重新编制20X0年的利润分配表,并将有关数据填列在表“利润分配表”中“调整后金额”栏的有关栏目内;如果你认为应该调整20X1年年初未分配利润,请计算20X1年的年初未分配利润的数额(列出计算过程)。

该公司经股东大会批准的利润分配方案如下:

1.提取法定公积金15000元。

2.提取法定公益金12000元。

3.分配优先股股利17500元。

4.提取任意公积金34500元。

5.分配普通股股利55000元。

如应该重新编制并披露20X0年的利润分配表,请重新编制20X0年的利润分配表,并将有关数据填列在表“利润分配表”中“调整后金额”栏的有关栏目内;如果你认为应该调整20X1年年初未分配利润,请计算20X1年的年初未分配利润的数额(列出计算过程)。

- 20X1年年初未分配利润=12500-4500+3000+5000=16000(元)

关注下方微信公众号,在线模考后查看

热门试题

- 针对管理层凌驾于控制之上的特别风险,注册

- 对应付债券的内部控制进行的测试主要内容是

- 事前审计

- 审计人员在审查某工业企业2006年8月份

- 审阅法和核对法在经济效益审计中运用最为广

- 当会计报表审计开始流行以后,审计工作主要

- 审计准则最早产生于()。

- 审计人员应当如何评价抽样结果并形成审计结

- 关于特别风险,注册会计师的做法不恰当的是

- 以下有关采购与付款循环重大错报风险的说法

- 北京东方会计师事务所注册会计师王豪、李民

- 下列关于审计工作底稿存在形式的相关说法中

- 审计方法中的查询法可以分为询问法和()两

- X公司对与销售业务相关的职务的具体分工如

- 《国家审计基本准则》包括的主要内容为()

- 以下属于注册会计师及其所在会计师事务所可

- 流程图法,在描述内部控制方面的优点和缺点

- 运用审计抽样方法时,推断误差常用的方法包

- 简述销售与收款循环的主要内部控制及控制测

- 简述美国注册会计师事务所的业务。