试题详情

- 简答题

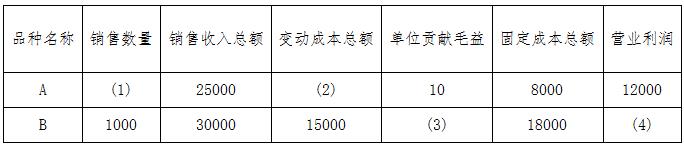

已知:某灯饰生产企业产销A、B两上类型的吊灯有关资料如下表示:

计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

计算表中用数字(1)(2)(3)(4)表示的项目上,列出计算过程。

-

(2)变动成本总额=25000-8000-12000=5000元

(1)销售数量=(销售收入总额-变动成本总额)/单位贡献毛益 =(25000-5000)/10=2000件

(4)营业利润=30000-15000-18000= -3000元

(3)单位贡献毛益=(销售收入总额-变动成本总额)/销售数量 =(30000-15000)/1000=15元 关注下方微信公众号,在线模考后查看

热门试题

- 简述管理会计的内容。

- 根据编制预算的时间特征不同,编制预算的方

- 如果亏损产品仍能提供贡献边际,若其生产能

- 属于长期投资决策静态决策指标的是()。

- 下列各项中,属于无关成本的是()。

- 制定内部转移价格应遵循以下()原则。

- 管理会计的服务侧重于()。

- 在长期投资决策的评价指标中,其数值越小越

- 责任会计产生的主要原因是()的产生。

- 专门提供系统、连续、综合的管理会计内部报

- 跨国公司为了实现整体利益最大化,可以根据

- 当零部件的需要量不确定时,自制还是外购的

- 已知:某企业常年生产需用的某部件以前一直

- ()是指从企业全范围的角度进行成本控制的

- 相关范围内,变动成本的特征包括()、()

- 已知:某企业只生产一种产品,全年最大生产

- 销售利润率法是根据企业()来预测计划期目

- 将决策分析区分为短期决策与长期决策所依据

- 完全成本法计入当期利润表的期间成本包括(

- 某服装企业生产一款服饰,今年的生产量为2