试题详情

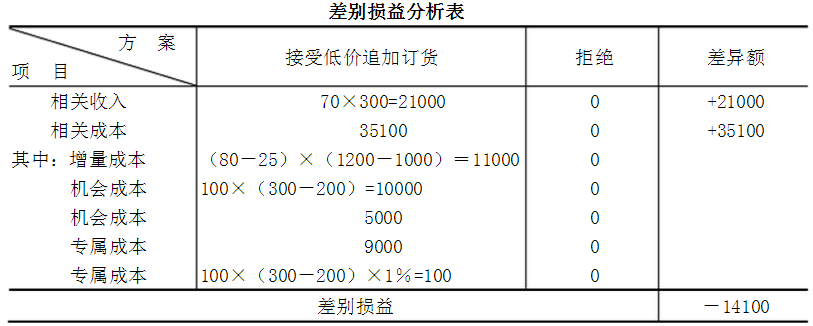

- 简答题 某企业只生产一种产品,全年最大生产能力为1200件。年初已按100元/件的价格接受正常任务1000件该产品的单位完全生产成本为80元/件(其中,单位固定生产成本为25元)。现有一客户要求以70元/件的价格追加订货300件,因有特殊工艺要求,企业需追加900元专属成本。剩余能力可用于对外出租,可获租金收入5000元。按照合同约定,如果正常订货不能如期交货,将按违约货值的1%加纳罚金。 要求:填制下表并为企业做出是否接受低价追加订货的决策。

-

决策:该企业应拒绝接受该项追加订货,否则企业将多损失14100元利润。 关注下方微信公众号,在线模考后查看

热门试题

- 管理会计将成本分为业务成本、责任成本和质

- 下列各项中,可能构成完整工业投资项目终结

- 数量折扣视为机会成本时是指放弃可获得的最

- 预算控制的方法有三种类型,其中不包括()

- 如果其他因素不变,一旦折现率提高,则下列

- 可控成本

- 下列各项中,可用于原始投资不相同的互斥投

- 亏损产品应该停产的原因之一是()

- 完全成本法一般适用于企业利用剩余生产能力

- ()是在假设现有的费用开支水平是合理而必

- 简述预测的定量分析有哪些具体方法。

- 视企业实际情况而定的全面预算编制机构一般

- 在固定成本不为零的情况下,营业杠杆系数恒

- 在编制直接材料预算时,预计材料的采购金额

- 作业中心既是成本汇集中心,也是责任考核中

- 以下哪一项不属于资产负债表项目()。

- 经营决策

- 企业所发生的生产使用的固定资产折旧费属于

- 下列不属于责任中心考核指标的是()

- 经营预算通常与()的计算有关。