试题详情

- 简答题甲公司是ABC会计师事务所的常年审计客户,从事小型生产线的生产和销售,产品主要用于出口。2016年度甲公司税前利润为180万元。ABC会计师事务所承接了甲公司2016年度财务报表审计业务,并委派A注册会计师担任审计项目合伙人,确定财务报表整体的重要性为240万元。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司的情况及其环境,部分内容摘录如下:

(1)甲公司产品出口以美元定价,人民币对美元的汇率由2016年初的6.3:1升值至2016年11月1日的6.0:1,之后基本保持稳定。2016年下半年,受欧洲经济不景气的影响,收入减少,销售价格下降了10%。

(2)由于原部件成本上升,甲公司从2015年下半年开始大量采购原部件,但是从2016年11月开始原部件价格大幅下降,产品价格也有一定幅度的下降。

(3)甲公司原租用的办公楼月租金为50万元。自2016年10月1日起,甲公司租用新办公楼,租期一年,月租金80万元,免租期3个月。

资料二:

A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:

资料三:

A注册会计师在审计工作底稿中记录了拟实施的实质性程序,部分内容摘录如下:

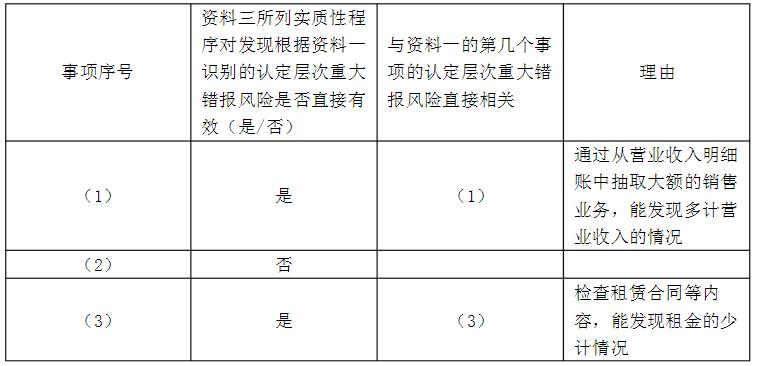

(1)从营业收入明细账中抽取大额的销售业务,检查是否符合收入的确认条件;

(2)将存货跌价准备本年计提数与资产减值损失相应明细项目的发生额核对是否相符;

(3)检查房屋租赁合同,确认是否存在免租期约定及相应租金、租期等细节内容。

针对资料一(1)至(3),结合资料二,假定不考虑其他条件,逐项判断资料三所列实质性程序对发现根据资料一识别的认定层次重大错报风险是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。

资料三:

A注册会计师在审计工作底稿中记录了拟实施的实质性程序,部分内容摘录如下:

(1)从营业收入明细账中抽取大额的销售业务,检查是否符合收入的确认条件;

(2)将存货跌价准备本年计提数与资产减值损失相应明细项目的发生额核对是否相符;

(3)检查房屋租赁合同,确认是否存在免租期约定及相应租金、租期等细节内容。

针对资料一(1)至(3),结合资料二,假定不考虑其他条件,逐项判断资料三所列实质性程序对发现根据资料一识别的认定层次重大错报风险是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。

关注下方微信公众号,在线模考后查看

热门试题

- 企业进行舞弊的三个因素包括()

- 关于“控制测试”和“了解内部控制”,说法

- 审计人员在审查某股份有限公司2003年1

- 按《中华人民共和国刑法》第一款规定,对于

- ()的审计实施方案应当报经审计机关负责人

- 审计具有哪些基本职能?各职能之间存在何种

- 审计证据的可靠性受其来源和性质的影响。以

- 关于银行存款的内部控制要点,下列选项中不

- 审计项目归档工作实行审计组组长负责制,审

- 注册会计师实施抽查部分投资业务的会计记录

- 财政支出可以分为购买性支出和转移性支出,

- 财政财务审计的主要内容包括两个方面:一是

- 内部审计是指什么?

- 注册会计师宋铮和龚旭负责审计甲公司201

- 审计人员在审查某企业制造费用账户时,发现

- 注册会计师在审计电子公司截至12月31

- 对成本会计制度及工薪两项内部控制的了解应

- 审计人员发现被审计单位改变了存货的计价方

- 中国注册会计师职业道德守则对独立性的概念

- 简述管理建议书的结构与内容。