试题详情

- 简答题假设海东企业生产的C产成品,需要经过三个步骤加工完成,其中:第一步骤生产A半成品,第二步骤生产B半成品,将A半成品和B半成品交第三步骤装配成C产成品。第一步骤材料在生产开始时一次投入,第二步骤材料随加工程度的深化逐步投入。每件产成品由1件A半成品和1件B半成品装配而成。各步骤月末在产品的完工程度均为50%,各步骤生产费用采用约当产量比例法在产成品和广义在产品之间分配。10月份有关成本资料如下:

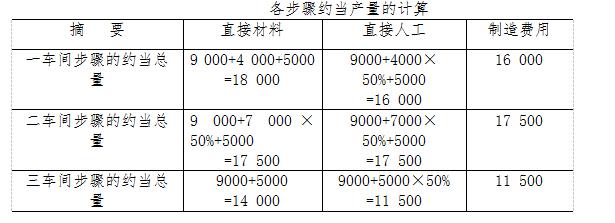

完成各步骤约当产量的计算。

完成各步骤约当产量的计算。

关注下方微信公众号,在线模考后查看

热门试题

- 定额法的优点是较其他成本计算方法核算工作

- 辅助生产费用分配结果准确,但分配计算较复

- 不属于产品成本计算品种法的适用范围是()

- 累计间接计入费用分配率是依据()的有关数

- ()属于工资费用,但不应计入产品成本或经

- 不考虑历史信息的预算是()

- 在主副产品合为一类进行成本计算的情况下,

- 根据未来固定不变的业务水平,不考虑预算期

- 红星工厂200×年4月份发出低值易耗品

- “废品损失”账户借方登记的内容是()

- 影响可比产品成本降低额变动的因素有()

- 废品损失的内容包括入库后发现的不可修复废

- 下列各项中,属于业务预算内容的有()。

- 成本的主要作用在于()

- 制造费用明细表应当反映()的制造费用总额

- 按医务及生活福利部门人员工资的一定比例计

- 采用平行结转分步法时,完工产品与在产品之

- 已耗成本指支出换取之利益己经耗用,如果无

- 低值易耗品价值摊销最常用的方法是()。

- 从现行企业会计制度的有关规定出发,成本会