试题详情

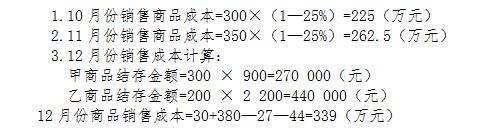

- 简答题东方商品流通企业20×7年度第三季度末,商品实际销售毛利率为25%,该企业商品有甲、乙两种,第四季度初结存商品金额30万元,第四季度购进商品总额380万元,12月末结存甲商品数量300件,最后一次进货单价900元,结存乙商品200件,最后一次进货单价2200元。该企业10月份销售商品300万元,11月份销售商品350万元,12月份销售商品400万元。用毛利率法计算10月和11月份销售成本,用最后进价法计算12月份销售成本。

关注下方微信公众号,在线模考后查看

热门试题

- 在实际工作中,对于不形成商品价值的废品损

- 在简化的分批法下,()。

- 月末编制材料费用分配表时,对于退料凭证的

- 一般标杆的另一种换谓是()

- 技术经济指标变动对产品单位成本影响的分析

- 单步骤生产是指工艺技术过程不能间断,或者

- 成本计划的编制要求有()

- 不属于成本计算对象的是()。

- 不可修复废品应负担的原材料费用力1000

- 采用交互分配法分配辅助生产费用时,对外分

- 现代成本会计是包括了()等内容,以全面提

- 计算计件工资费用时,应以()为计算依据。

- 对任何一笔预算支出,从其必要性和数额的多

- 按产品的生产周期作为成本计算期的成本计算

- 公司只产一种产品,采用先进先出法,连续二

- 平行结转分步法特点是()。

- 成本计算的基本方法有:品种法、定额法、分

- 采用简化的分批法计算产品成本时,必须设置

- 应计入工业企业的生产费用的项目有()。

- 其他因素不变时,单位变动成本的上升会引起