试题详情

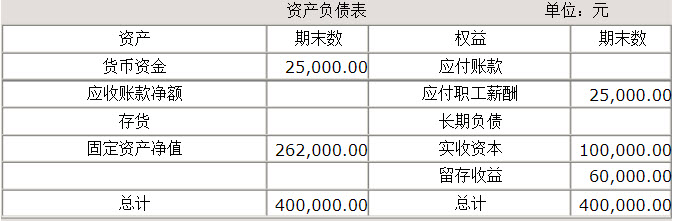

- 简答题 CCC公司年末资产负债表简略形式如下:

已知:(1)期末流动比率=1.5; (2)期末资产负债率=60%; (3)本期销售成本=315000元; (4)本期存货周转次数=4.5次,假定期末存货与期初存货相等。 要求:根据上述条件,填列资产负债表(需列出计算过程)。

已知:(1)期末流动比率=1.5; (2)期末资产负债率=60%; (3)本期销售成本=315000元; (4)本期存货周转次数=4.5次,假定期末存货与期初存货相等。 要求:根据上述条件,填列资产负债表(需列出计算过程)。

-

存货=315000÷4.5=70000.00

负债总额=400000.00×60%=240000.00

应收账款=400000-262000.00-70000.00-25000.00=43000.00

流动负债=流动资产÷流动比率=(25000+43000+7000)÷1.5=92000.00

应付账款=92000.00-25000.00=67000.00

长期负债=240000.00-92000.00=148000.00 关注下方微信公众号,在线模考后查看

热门试题

- 下列财务比率中,最为稳健的偿债能力指标是

- 如果企业应收账款周转率突然恶化,其主要原

- 下列各项中,反映现金流量匹配情况的比率是

- 关于投资,下列选项中错误的是()

- 某公司2008年2月8日发行了5000万

- 杜邦分析体系的源头和核心指标是()

- 甲公司应收乙公司货款800万元。经磋商,

- 如果资产负债表中本年“短期借款”和“存货

- 与财务费用的发生直接相关的业务有()

- 间接法编制现金流量表的起点是()

- 企业在资产负债表日后发行股票和债券会产生

- 产权比率为4/5,则权益乘数为5/4。

- 对管理费用支出项目进行控制或减少都会有利

- 现金流量表取得投资收益收到的现金不包括(

- 企业营业利润率与去年基本一致,而销售净利

- 下列比率中,反映股利政策的核心比率是()

- 企业计算稀释每股收益时,应考虑的因素是(

- 根据杜邦分析体系,对净资产收益率没有影响

- 下列选项中,不属于关联方的是()

- 指出下列会计事项对有关指标的影响,增加用