试题详情

- 简答题南方公司生产甲产品,经三道工序连续加工制成。原材料在生产开始时一次投入,各道工序在本工序的完工程度为50%,月末完工产品400件,其他有关资料如下:

要求: 采用约当产量比例法计算完工产品和月末在产品的成本。

要求: 采用约当产量比例法计算完工产品和月末在产品的成本。

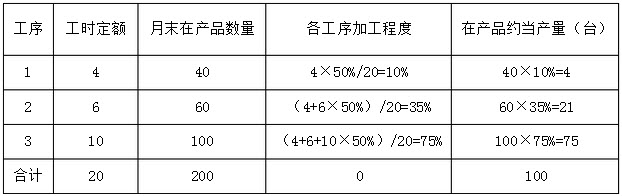

- 在产品约当产量计算表

直接材料分配率=108000/(400+200)=180元/件

完工产品直接材料=400×180=72000(元)

在产品直接材料=200×180=36000(元)

直接人工成本分配率=91960/(400+100)=183.92

完工产品直接人工成本=400×183.92=73568(元)

月末在产品直接人工成本=100×183.92=18392(元)

制造费用分配率=55115/(400+100)=110.23

完工产品制造费用=400×110.23=44092(元)

月末在产品制造费用=100×110.23=11023(元) 关注下方微信公众号,在线模考后查看

热门试题

- 直接用于辅助生产的动力费用,应记入“辅助

- 下列各项中,属于产品成本项目的有()。

- 在采用综合逐步结转分步法下,根据需要而进

- 采用交互分配法分配辅助生产费用时,无论是

- 下列()宜采用分步法核算。

- 在确定存货的再订货点时不予考虑的因素包括

- 分类法是成本计算的一种基本方法,适用于产

- 基本生产车间管理人员的职工薪酬,记入下列

- 采用逐步结转分步法,各生产步骤产品成本计

- 在定额法下,成本的日常核算是将定额成本与

- 产品成本计算的基本方法和辅助方法都可以根

- 结转废品净损失时,应计入()账户的借方。

- 成本核算的一般程序包括()

- 变动成本法与完全成本法下共同的产品成本内

- 下列产品成本计算方法中,属于辅助方法的是

- 成本还原的对象是产成品成本。

- 简述边际成本定价法的含义。

- 等级产品是非合格品。

- 用于投资决策方法有哪些?

- 采用简化的分批法时必须具备的条件为()。