试题详情

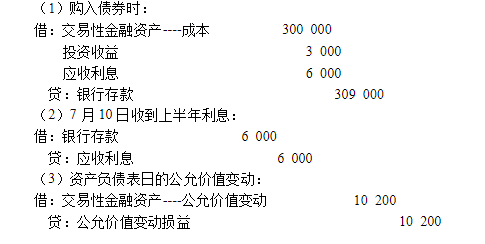

- 简答题2008年7月1日,某银行用银行存款从证券市场购入A企业面值为300000元的债券,支付款项306000元(含已到付息期但尚未领取的利息6000元),另支付交易费用3000元,该债券于2008年1月1日发行,期限3年,利率4%,每半年付息一次,付息日为7月10日和1月10日。2008年银行收到上半年债券利息6000元,2008年12月31日该债券公允价值为310200元。银行将该债券划分为交易性金融资产。要求写出该银行购入债券、收到债券利息、按公允价值变动确定投资收益的会计分录。

-

关注下方微信公众号,在线模考后查看

热门试题

- 下列固定资产中不计提折旧的有()。

- 工商银行某市支行与开户单位长城机械公司(

- 单位定期存款到期一次支取本金,可以转入活

- 融资租赁

- 会计信息的客观性主要包括()两方面含义。

- 贷款损失准备的计提,不论是本币资产还是外

- 存款人的工资、奖金等现金的提取,只能通过

- 表内科目按资产性质可分为()。

- 某银行在计息期计收某公司贷款利息30 0

- 商业银行在取得交易性金融资产时,其发生的

- 支票的提示付款期限自出票日起()。

- 银行承兑汇票的付款人是()。

- “电子清算资金往来”科目是资产负债共同类

- C银行于2008年4月5日报废运钞车一辆

- 利润分配科目的“未分配利润”账户的年末余

- 某银行推出A理财产品,该产品投资期限为2

- 某申请人于2002年1月31日申请签发一

- 商业银行营业支出主要包括()。

- 综合核算是以会计科目为基础进行的核算,主

- 银行在银行承兑汇票到期日向承兑申请人胜佳