试题详情

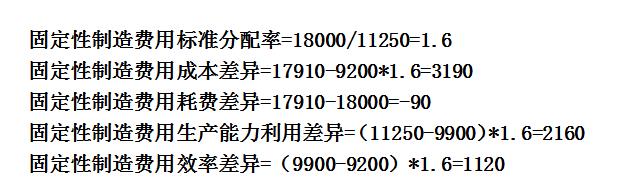

- 简答题 某公司2004年度生产甲产品的固定性制造费用实际发生额为17910元,年度预算数为18000元,预计应完成的生产能力为11250工时,实际发生工时为9900小时,标准工时为9200小时。 要求:对固定性制造费用进行成本差异分析。

-

关注下方微信公众号,在线模考后查看

热门试题

- 战略成本控制常常决定企业()。

- 某企业连续两年的有关资料如下表所示:

- 管理会计预算管理体系中说到的KPI考核指

- 大江机械厂有一台机器甲是4年前购买的,当

- 完全成本法下确定的利润总是()。

- 如果本期销售量比上期增加,则可断定按变动

- 下列说法不正确选项的是()。

- 我国从2012年1月1日开始营改增。

- 试简述平衡计分卡的基本框架和应用步骤

- 全面预算以()为起点,进而对生产、成本及

- 对成本中心的考核和评价应主要以可控成本为

- 参加多个互斥方案比较决策的方案必须同时具

- 净现值等于投资方案有关的现金流入量的现值

- 销售预测常用方法有()

- ()是以各个责任中心为主体,以责、权、利

- 在制定标准成本时,应选为成本目标的是()

- 下列各项中,属于不确定分析类型的有()。

- 下列单位能够成为成本中心的有()

- 零部件需求总量确定的条件下,确定其取得方

- 什么是预算?全面预算包括哪些类型?并说明