试题详情

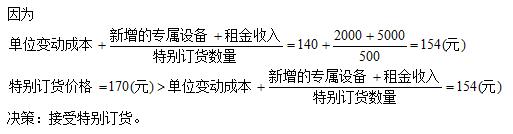

- 简答题某企业本年度计划生产甲产品2000台,销售单价为200元,单位变动成本为140元,现有一公司向企业发出订单,要求订货500台,订单报价170元/台。 要求:就下列各种情况分别作出是否接受此订货的决策。如果企业的最大生产能力为2500台,且追加订货不需要使用某种设备,该设备的使用成本为2000元;若不接受追加订货,则该部分剩余能力可以出租,可得租金5000元。

关注下方微信公众号,在线模考后查看

热门试题

- 责任会计的实施包括()

- 在允许缺货的情况下,衡量是否达到经济订货

- 编制直接人工预算需要考虑的因素有()

- 亏损产品转产的条件是:转产产品的边际贡献

- 下面关于可控成本的论述不正确的是()

- 造成材料数量差异的主要原因有()。

- 作业成本控制适用的范围有()。

- 对于预测,下列描述正确的是()

- 高差异战略与争取占领更大的市场份额这两者

- 下列关于管理会计的叙述,正确的有()

- 管理会计与财务会计的区别和联系是么?

- 已知:某建设项目的净现金流量如下:NC

- 变动成本法和完全成本法可以同时使用,互相

- 本—量—利分析的基础是()

- 现金预算中的“现金”是指()。

- 滚动预算法的预算期始终保持为一个会计年度

- 本—量—利分析的核心是确定()

- 营业税不会造成重复征收。

- 内审机构在企业内部处于什么样的地位?()

- 边际贡献是产品销售收入超过()以后的余额