试题详情

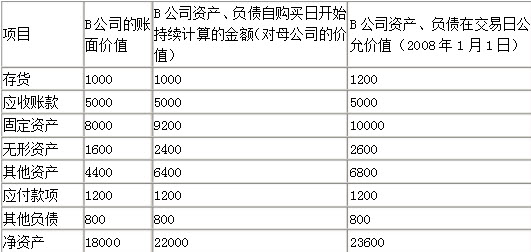

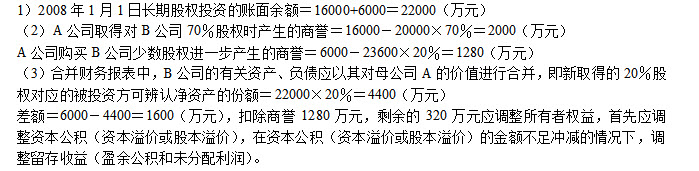

- 简答题A公司于2007年1月1日以16000万元取得对B公司70%的股权,能够对B公司实施控制,形成非同一控制下的企业合并。2008年1月1日,A公司又出资6000万元自B公司的少数股东处取得B公司20%的股权。假定A公司和B公司的少数股东在交易前不存在任何关联方关系。 (1)2007年1月1日,A公司在取得B公司70%的股权时,B公司可辨认净资产公允价值总额为20000万元。 (2)2008年1月1日,B公司有关资产、负债的账面价值、自购买日开始持续计算的金额(对母公司的价值)以及在该日的公允价值情况如下表:

要求: (1)计算2008年1月1日长期股权投资的账面余额。 (2)计算合并日合并财务报表中的商誉。 (3)计算因购买少数股权在合并财务报表中应调整的所有者权益项目的金额。

要求: (1)计算2008年1月1日长期股权投资的账面余额。 (2)计算合并日合并财务报表中的商誉。 (3)计算因购买少数股权在合并财务报表中应调整的所有者权益项目的金额。

关注下方微信公众号,在线模考后查看

热门试题

- 非同一控制下的子公司所有者权益总额为20

- 企业选定境外经营的记账本位币,应当考虑的

- 企业在确定地区分部时,应考虑的主要因素有

- 外汇期权

- 比例合并法的涵义是什么?

- 集团公司内部交易事项为什么要调整年初未分

- 我国关于外币报表折算差额的处理,正确的为

- 购买日,母公司的投资成本高于被投资单位的

- 套期保值按照套期关系不同可以分为()

- 合并财务报表的主题是()。

- 财务资本

- 记账本位币

- 在会计报告中,以短于一个完整的会计年度的

- 简述财务结算中心的运作机理。

- 甲公司对销售产品承担售后保修,发生的保修

- 交易损益

- 下列有关合并商誉的各种阐述中,正确的是(

- 简述资产负债表债务法下所得税会计核算的一

- 在外币报表折算方法中,只是改变计量单位,

- 货币性与非货币性项目法