试题详情

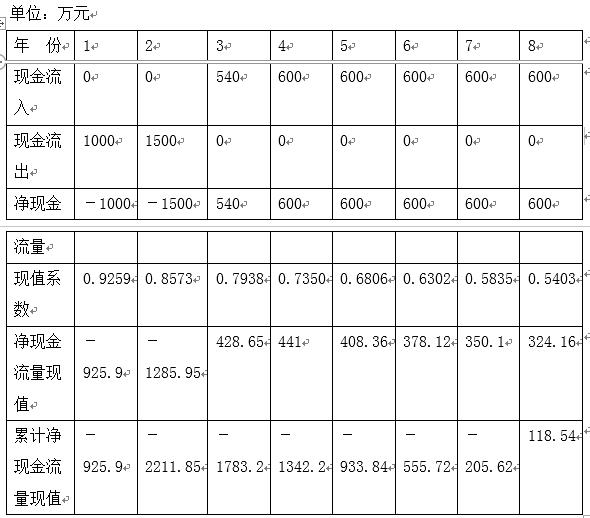

- 简答题某项目建设期为2年,第一年年初投资1000万元,第二年的年初投资1500万元。第三年开始生产,生产能力为设计能力的90%,第四年开始达到设计生产能力。正常年份每年销售收入2000万元,经营成本为1200万元,销售税金等支出为销售收入的10%,基础贴现率为8%,计算该项目的动态回收期。

- 正常年份每年的现金流入=销售收入-经营成本-销售税金=2000-1200-2000×10%=600万元

第三年的现金流入=600×90%=540万元

计算得出累计净现金流量表如下:

由上表可见,首次出现正值的年份为第8年,带入公式有:

Pt=8-1+205.62/324=7.6年 关注下方微信公众号,在线模考后查看

热门试题

- 若项目的净年值大于零时,则该项目是可行的

- 现金流量包括()等几个概念。

- 卧式离心机电机的启动顺序为()。

- 国民经济评价主要的社会评价指标有哪些?

- 偿债各付率

- 设备更新分析有何特点?

- 下列哪几项属于方案评价的内容或步骤()。

- 某项目的NPV(10%)=10万元,NP

- 下列哪一项不能计入工程项目的收益()?

- 工业企业的生产厂房属于()

- 固定资产的价值通过折旧等方式逐渐转移到利

- 什么是可行性研究,可行性研究划分为哪几个

- 简述利息和利润的主要区别。

- 内部会计控制

- 费用效益分析和财务评价有哪些主要的不同点

- 什么是独立方案,互斥方案、相关方案?

- 下列项目经济评价指标中需要考虑时间因素的

- ()评价和()评价共同构成了完整的工程项

- 简述学习和运用工程经济学应注意的原则。

- 在借贷过程中,在单位时间内所得利息与借款