试题详情

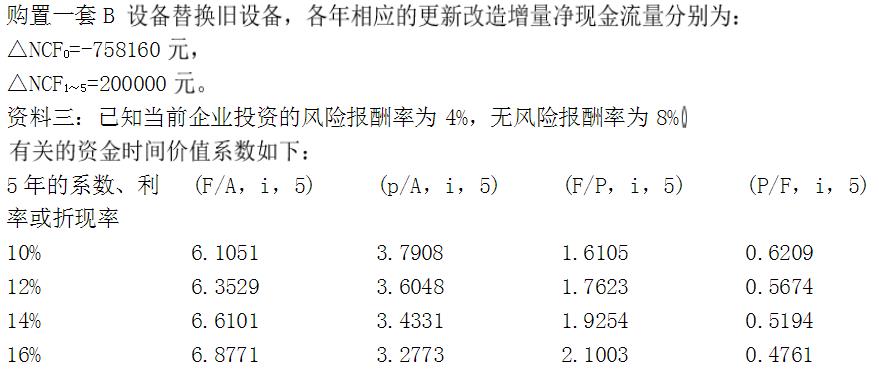

- 简答题为提高生产效率,某企业拟对一套尚可使用5年的设备进行更新改造。新旧设备的替换将在当年内完成(即更新设备的建设期为零),不涉及增加流动资金投资,采用直线法计提设备折旧。适用的企业所得税税率为33%。

相关资料如下:

资料一:已知旧设备的原始价值为299000元,截至当前的累计折旧为190000元,对外转让可获变价收入110000元,预计发生清理费用1000元(用现金支付)。如果继续使用该旧设备,到第5年末的预计净残值为9000元(与税法规定相同)

资料二:该更新改造项目有甲、乙两个方案可供选择

甲方案的资料如下:

购置一套价值550000元的A设备替换旧设备,该设备预计到第5年末回收的净残值为50000元(与税法规定相同)。使用A设备可使企业第1年增加经营收入110000元,增加经营成本20000元;在第2~4年内每年增加营业利润100000元;第5年增加经营净现金流量114000元;使用A设备比使用旧设备每年增加折旧80000元。

经计算,得到该方案的以下数据:按照14%折现率计算的差量净现值为14940.44元,按16%计算的差量净现值为-7839.03元。

乙方案的资料如下:

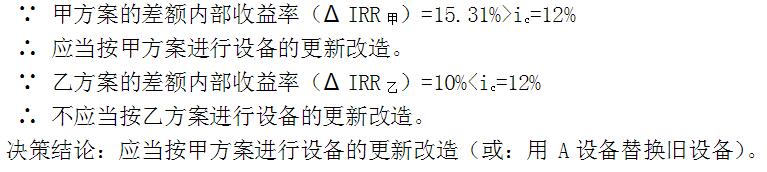

以企业期望的投资报酬率为决策标准,按差额内部收益率法对甲、乙两方案作出评价,并为企业作出是否更新改造设备的最终决策,同时说明理由。

以企业期望的投资报酬率为决策标准,按差额内部收益率法对甲、乙两方案作出评价,并为企业作出是否更新改造设备的最终决策,同时说明理由。

关注下方微信公众号,在线模考后查看

热门试题

- 如果公司投资机会的预期投资报酬率()投资

- 判断一个“企业集团”是否属于本质意义上的

- 财务危机预警指标应具备的基本特征是什么?

- 企业集团成功的基础保障是什么?

- 简述企业集团整体与分部财务管理分析的特征

- 比较公司分立与分拆上市的主要区别。

- 甲公司准备投资100万元购入由A、B、C

- 国际直接投资方式按所有权性质可分为()

- A公司2004年的财务数据如下:

- 2006年美的电器股改后,增加上市公司价

- 一个企业集团是否具有财务优势,最主要的是

- 按照我国法律规定,股票不得()

- 财务中心

- 已知:某公司2002年销售收入为2000

- 集团总部在购并目标规划时需要考虑的基本因

- 简述企业集团并购审慎性调查中财务风险的核

- 并购实际支付或发生的各种成本费用相对于其

- 财务政策

- 集团公司的主要特征是()。

- 从大财务管理视角看,公司的财务会计、管理