试题详情

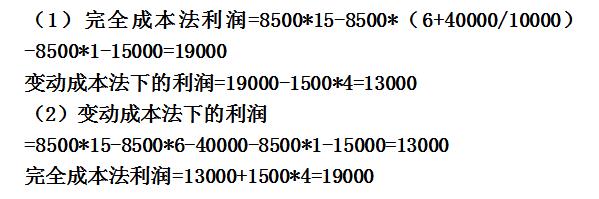

- 简答题 A公司只生产一种产品,单位成本(包括直接材料、直接人工、变动制造费用)为6元,单位售价为15元,固定制造费用为40000元,单位变动销售费用为1元,固定销售费用为15000元,期初存货为零,本期产量为10000件,售出8500件。 要求: (1)以完全成本法计算当期利润,并在此基础上调整计算变动成本法下的利润; (2)以变动成本法计算当期利润,并在此基础上调整计算完全成本法下的利润。

-

关注下方微信公众号,在线模考后查看

热门试题

- 在下列指标中,可据以判断企业经营安全程度

- 在零部件分批分次取得与不分批分次取得方式

- 最优生产批量控制主要考虑两个相关成本因素

- 在平面直角坐标图中,单位产品固定成本是一

- 杜邦分析体系将投资报酬率分解为两个重要的

- 在决策过程中同一项决策任务所涉及的所有备

- 经营杠杆系数等于1,说明()。

- 资金需要量的预测方法只有销售百分比法()

- 在一定范围内,()一定是企业固定成本的内

- 变动成本定价法是以产品的单位变动制造成本

- 采用平滑系数法预测销售量时,对于平滑系数

- 生产决策涉及的问题虽然很多,但是它们的最

- 组织领导企业全面预算管理的最高权力组织是

- 以()的预算主题有利于增强企业的综合盈利

- 标准成本总额就是预算成本。()

- 假设企业期末现金最低库存15000元,现

- 狭义的成本控制是指()。

- 下列比率关系正确的是()。

- 销售预算是编制全面预算的关键和起点。()

- 某公司2001年1-6月份各月的维修工时