试题详情

- 简答题

审计人员对某厂20X1年度财务结算进行审计,发现20X1年固定资产购入业务有下列疑点:

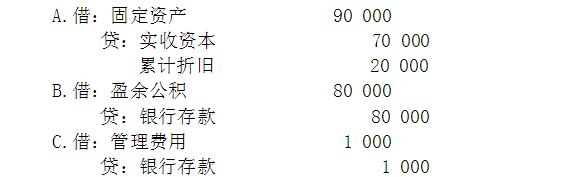

1.20X1年3月购入不需要安装的设备一台,调出单位的账面原价为90000元,已提折价20000元,经双方协商确定价款80000元,该厂除以银行存款支付80000元价款外,还支付包装费300元,运输费700元。经查,该厂已按下列会计分录入账。

2.在清查该厂房屋建筑物时,发现固定资产上记录的二层楼办公室,却已是一栋三层的楼房,系该厂利用本厂材料委托农村基建队扩建,共计开支工料费60000元(其中材料款40000元),经作为待摊费用,分两年摊销,20X1年8月份完工,自9月至12月已摊入生产成本10000元。

3.20X1年8月购入电动机3台,计价8580元(含已付增殖税),当即列入“待摊费用”账户,并已全部摊入当年生产成本,经到生产车间核对,并调阅原始凭证,证实所购物品确属在用固定资产。

根据上述资料,分析指出所查明的各个问题的性质。

2.在清查该厂房屋建筑物时,发现固定资产上记录的二层楼办公室,却已是一栋三层的楼房,系该厂利用本厂材料委托农村基建队扩建,共计开支工料费60000元(其中材料款40000元),经作为待摊费用,分两年摊销,20X1年8月份完工,自9月至12月已摊入生产成本10000元。

3.20X1年8月购入电动机3台,计价8580元(含已付增殖税),当即列入“待摊费用”账户,并已全部摊入当年生产成本,经到生产车间核对,并调阅原始凭证,证实所购物品确属在用固定资产。

根据上述资料,分析指出所查明的各个问题的性质。

-

企业购入设备及支付价款和有关费用的处理存在以下问题:

(1)虚增实收资本,人为冲减盈余公积;

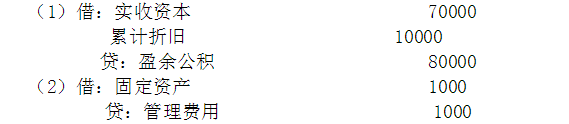

(2)未能如实反映固定资产的价值及累计折旧,虚增费用,虚减当年的利润,属于违反企业会计准则的行为。调整分录为:

并补提20X1年度应提取的折旧。 关注下方微信公众号,在线模考后查看

热门试题

- 独立审计准则体系中哪项内容不具有强制性(

- 审计人员职业判断的依据()。

- 东方贸易公司请你就下列问题提供咨询

- 会计师事务所应当要求()对业务执行实施指

- 在确定审计证据相关性时,注册会计师不能认

- 简述鉴定法的适用条件和范围。

- 登记入账的销货业务是真实的,对这一目标,

- 审计人员王军审查富通运输公司“营运税金及

- 顺查法的起点是对()进行审查分析。

- 即使注册会计师不拟依赖被审计单位的内部控

- 成本费用管理控制

- 设立验资仅适用于在我国境内设立的有限责任

- 以下有关注册会计师寻找未入账负债的测试程

- 审计的制约作用体现在()

- 关于经营失败与审计失败的下列表述中,正确

- 对重要性水平的判断,是注册会计师的一种专

- 注册会计师应当了解影响被审计单位经营的外

- 如果收费报价明显低于前任注册会计师或其他

- 会计师事务所不能聘用正在其他会计师事务所

- 具体审计计划包括哪些内容?