试题详情

- 简答题 某企业基本生产车间全年计划制造费用为163200元;全年各产品的计划产量:甲产品24000件,乙产品18000件。单位产品工时定额:甲产品4小时,乙产品6小时。1月份实际产量:甲1800件,乙产品1500件;1月份实际发生制造费用13000元。11月份,月初“制造费用”科目贷方余额150元;该月实际产量为:甲1200件,乙1000件;该月实际制造费用为9100元。 计算并结转1月份应分配转出的制造费用。

-

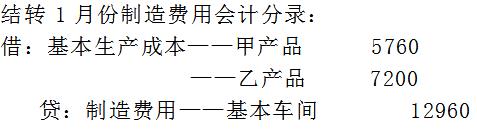

1月份应分配转出的制造费用:

该月甲产品应分配的制造费用= 0.8×1800×4=5760(元)

该月乙产品应分配的制造费用= 0.8×1500×6=7200(元)

该月应分配转出的制造费用=5760+7200=12960(元)

关注下方微信公众号,在线模考后查看

热门试题

- 企业应根据其在产品数量的多少、各月在产品

- 分配制造费用时,可能借记的账户有()。

- 生产领用低值易耗品,应计入()帐户。

- 成本核算是成本会计诸多职能中的基础职能。

- 分类法的适用范围与企业的生产类型()。

- 分配结转辅助生产的制造费用时,应借记()

- 计入产品的职工薪酬,按其用途应分别借记(

- 采用代数分配法分配辅助生产费用()。

- 在采用分类法计算产品成本时,类内各种产品

- 计入产品成本的费用是()。

- 实行包退、保修、包换的“三包”企业,在产

- 某企业有一台机器设备,其原始价值为96&

- 如果企业定额管理基础较好,能够制定比较准

- 采用逐步结转分步法,按照半成品成本在下一

- 某企业201×年6月份应付工资为1356

- 采用逐步结转分步法()。

- 分步法适用于()。

- 某企业本月生产A、B两种产品,共同耗用甲

- 在成本核算中,必须正确核算待摊费用和预提

- 需要进行成本还原的分步法是()。