试题详情

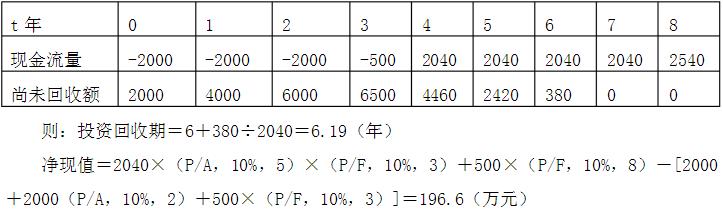

- 简答题某公司决定进行一项投资,投资期为3年。每年初投资2000万元,第四年初开始投产,投产时需垫支500万元营运资金,项目寿命期为5年,5年中会使企业每年增加销售收入3600万元,每年增加付现成本1200万元,假设该企业所得税率为30%,资本成本为10%,固定资产无残值。计算该项目投资回收期、净现值。

- 每年折旧额=6000/5=1200(万元)

每年营业现金净流量=3600×(1-30%)-1200×(1-30%)+1200×30%=2040(万元)

该方案每年现金流量见下表:

关注下方微信公众号,在线模考后查看

热门试题

- 简述企业分立的动机。

- 财务杠杆作用是由于经营成本中存在固定成本

- 某项目的b系数为1.5,无风险报酬率为1

- 并购

- 利用企业自留资金渠道筹资,可利用的筹资方

- 工业企业制造成本包括的项目有()。

- 对股份上市公司而言,其价值大小可用股价高

- 现有两个互相排斥的投资方案:甲方案和乙方

- 现金流量计算的优点有()。

- 通货膨胀时期,由于盈余被当作弥补折旧基金

- 因公司债券比政府债券的风险高,所以公司债

- 关于市盈率的正确表述是()。

- 下列各项中,包括在现金预算中的有()。

- 某集团公司下设甲、乙两个投资中心,甲中心

- 四都新发公司发行在外的普通股100

- 总价值分析

- 有下列情形()的,职工可以申请提取住房公

- 下列条件属于目前我国股份公司股票上市条件

- 进行最佳资本结构决策可以采用的方法有()

- 在没有通货膨胀时,()的利率可以视为纯粹