试题详情

- 简答题

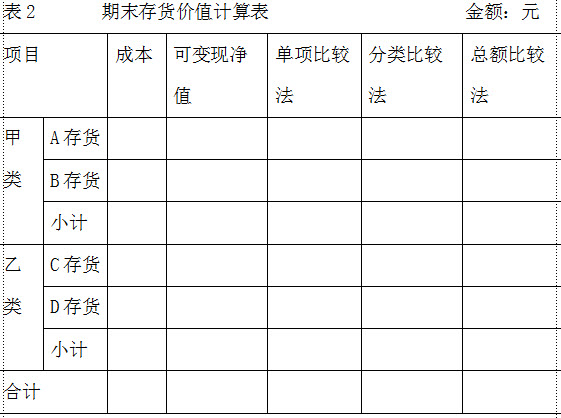

K公司有A、B、C、D四种存货,分属甲、乙两类;期末采用“成本与可变现净值孰低法”计价,2007年末各种存货的结存数量与成本的资料如表1:

经查,K公司已经与佳庭公司签订了一份不可撤销合同,约定2015年2月初,K公司需向佳庭公司销售A商品160件,单位售价1500元;销售C商品120件,单位售价1250元。目前K公司A、B、C、D四种商品的市场售价分别为1550元、1400元、1200元和1600元。此外,根据公司销售部门提供的资料,向客户销售C商品,发生的运费等销售费用平均为50元/件。

经查,K公司已经与佳庭公司签订了一份不可撤销合同,约定2015年2月初,K公司需向佳庭公司销售A商品160件,单位售价1500元;销售C商品120件,单位售价1250元。目前K公司A、B、C、D四种商品的市场售价分别为1550元、1400元、1200元和1600元。此外,根据公司销售部门提供的资料,向客户销售C商品,发生的运费等销售费用平均为50元/件。

分别采用单项比较法、分类比较法和总额比较法,计算确定K公司期末存货的期末价值,并将结果填入表2。

分别采用单项比较法、分类比较法和总额比较法,计算确定K公司期末存货的期末价值,并将结果填入表2。

-

关注下方微信公众号,在线模考后查看

热门试题

- 备用金是指财会部门按企业有关制度规定,拨

- 资产负债表中资产项目的排列顺序是项目的重

- 企业年末应收账款余额500000元,调账

- 投资性房地产与自用房地产会计处理的区别。

- 会计人员记账时,在根据记账凭证登记入账时

- 应收账款不包括()。

- 下列各项业务应交的税金中,通过营业税金及

- 某企业自行研究开发一项新产品专利技术,在

- 投资性房地产的含义及其后续计量模式。

- 发出存货计价的含义及其可使用的方法。

- 企业应通过设置“库存现金”账户来详细掌握

- 2015年初A公司(一般纳税人)购入一台

- 现金盘盈又无法查明原因,正确的处理方法是

- 在存货价格持续上涨的情况下,使期末存货账

- K公司有A、B、C、D四种存货,分属甲、

- 下列不属于会计差错的项目是()。

- 企业将盈余公积转增资本时,转增后留存的盈

- 根据《银行账户管理办法》规定,企业银行存

- 下列各项,属于我国现金流量表中“现金”的

- 企业期末存货计价如果过高,可能会引起()