试题详情

- 简答题

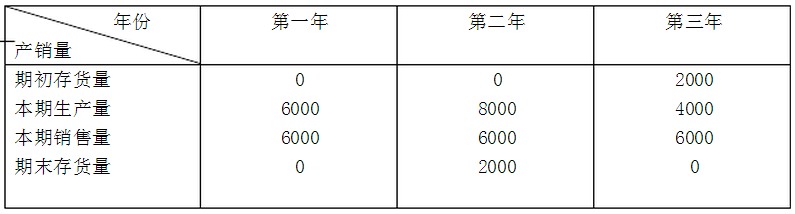

某厂生产甲产品,产品单价为10元/件,单位产品变动生产成本为4元,固定性制造费用总额为24000元,销售及管理费用为6000元,全部是固定性的,存货按先进先出发计价,最近三年的产销量资料如下表:

用差额简算法计算各年营业利润。

用差额简算法计算各年营业利润。

-

三年变动成本法营业利润分别为6000元,6000元,6000元;

三年完全成本法营业利润分别为6000元,12000元,0元。 关注下方微信公众号,在线模考后查看

热门试题

- 企业生产乙产品,单位变动成本6元/件,变

- 站在本---量---利分析的立场上,由于

- 在变动成本法下,不属于期间成本的项目是(

- 统计核算方法基本特征。

- 什么是预算控制?预算控制的程序包括哪些具

- 下面哪种表述不属于变动成本法的优点。()

- 变动性制造费用耗用差异=实际工时×(实际

- 股票的股息有抵税的作用。

- 将成本计算过程分为完全成本计算和变动成本

- 贡献边际除了以总额的形式表现外,还包括以

- 滚动预算是始终保持12个月,逐期向后滚动

- 增量成本属于相关成本。

- 按决策条件的肯定程度分类,决策可分为()

- 质量成本控制的内容。

- 简述广义营业利润差额的一般变动规律。

- 计算题: 某投资中心投资额为16000

- ()是分解混合成本诸方法中最为简便的一种

- 因为存在曲线式混合成本,所以,不是所有的

- 决策分析的原则

- 全面预算体系包括()。