试题详情

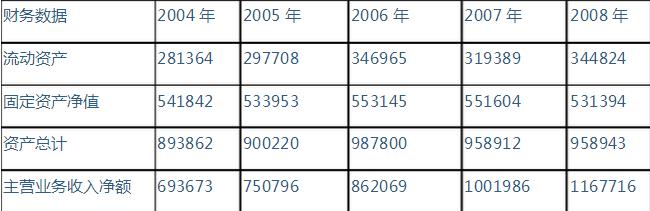

- 简答题 大华公司2004--2008年度的财务比率数据如下: 单位:元

要求:对大华公司的营运能力进行趋势分析,并思考其变化的原因。(指标计算中均使用当年数据)。

要求:对大华公司的营运能力进行趋势分析,并思考其变化的原因。(指标计算中均使用当年数据)。

-

大华公司2004-2008年各年的流动资产周转率、固定资产周转率和总资产周转率计算如下:

分析:大华公司流动资产周转率在2006年以后不断上升,固定资产周转率五年中逐年上升,总资产周转率也是逐年上升。产生上述变化的原因主要是主营业务收入不断上升,资产使用效率在提高。从流动资产和固定资产周转率各自的变动来看,流动资产周转率前3年变化不大,是因为流动资产的占用水平与主营业务收入一起上升,到2007、2008年流动资产占用水平下降,导致流动资产周转率显著上升;固定资产的净值则5年来一直比较稳定,同期主营业务收入逐步上升,因此固定资产周转率逐年上升。 关注下方微信公众号,在线模考后查看

热门试题

- 上市公司计算稀释每股收益时,不必考虑的因

- DDD企业某年7月份的速动比率为1.2,

- 有限责任公司是()组织。

- 下列各项中,不影响应收账款周转率指标使用

- A公司2008年经营活动产生的现金

- 采用沃尔评分法选择财务比率应该注意哪些原

- 间接法编制现金流量表的起点是()

- 某企业年初应收帐款230万元,年末应收帐

- 对于一个健康的、正在成长的公司来说()。

- 按照偿付手段进行分类的流动负债种类是()

- 销售能力的比率分析主要包括()。

- 某企业某年初存货余额为125万元,年末存

- FFF公司有关数据如下表: 假定一年按

- 如果流动比率大于1,则下列结论成立的是(

- 企业利润的来源中,未来可持续性最强的是(

- 某公司每股净资产为2,市净率为4,每股收

- 财务分析地位的重要性主要体现在()

- 销售净利率越高,企业在正常经营情况下由盈

- 成本费用利润率中的成本费用不包括()。

- 一般而言,平均收现期越短,应收账款周转率