试题详情

- 简答题

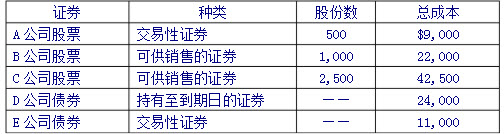

2008年1月,ICO公司购买了如下证券:

2008年11月1日该公司以每股$17的价格卖掉了300股A公司股票,以每股$19的价格卖掉了500股C公司股票。当年,ICO公司收到和确认D公司、E公司的利息共计$3,630、B公司股利$1,760。

2008年1月购买不同种类证券的分录。

2008年11月1日该公司以每股$17的价格卖掉了300股A公司股票,以每股$19的价格卖掉了500股C公司股票。当年,ICO公司收到和确认D公司、E公司的利息共计$3,630、B公司股利$1,760。

2008年1月购买不同种类证券的分录。

-

2008年1月购入证券:

交易性证券——A公司股票:9000

E公司债券:11000

可供销售证券——B公司股票:22000

C公司股票:42500

持有至到期日证券——D公司债券:24000

现金:108500 关注下方微信公众号,在线模考后查看

热门试题

- 某商品价目表价格为$200,购买1000

- 20×9年1月1日,莱恩广告服务中

- 持有至到期日的债务性证券期末应按公允价值

- 简述应计制与现金制的区别。

- 为下述经济业务编制会计分录: 1月1日

- 海顿公司6月份发生如下经济业务: 1日

- 在物价上涨时期,导致净收益偏低的存货计价

- 特种日记账是用来记录某一种类型的经济业务

- 资本性支出与收益性支出有何区别?

- 费利公司2010年1月1日按102%溢价

- 费利公司2010年1月1日按102%溢价

- 在永续盘存制下,为M公司下述经济业务编

- 海特公司2008年1月1日购置新设

- 应收帐款坏帐的处理的方法有()

- 企业的流动负债项目有()

- 企业为了帮助期末结账需要设置“收益汇总”

- 反映企业短期偿债能力的比率主要有()

- 2007年4月30日,某公司现金账户余额

- 应收帐款坏帐处理的直接转销法与备抵法哪个

- 在会计期末应结转到“收益汇总”账户的有(