试题详情

- 简答题A公司于2016年1月1日购入同日发行的三年期债券,该债券面值300万元,票面利率10%。A公司为购入该债券支付的价款及相关税费共计320万元,并准备持有至到期日。假设该债券每年末付息一次,按照实际利率法编制A公司与该债券投资业务相关的会计分录

- 债券分年付息时

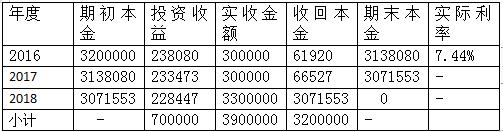

投资收益计算表

A.公司每年末确认投资收益分录如下:

借:银行存款或应收利息300000/300000/300000

贷:投资收益23808/233473/228447

持有至到期投资——利息调整61920/66527/71553

到期收回本金及最后一年利息分录如下:

借:银行存款3300000

贷:持有至到期投资——成本3000000

应收利息300000 关注下方微信公众号,在线模考后查看

热门试题

- 长期股权投资的核算方法有哪些?如何选择?

- 工业企业的下列活动形成的经济利益流入中,

- “坏账准备”科目的借方发生额表示因确认坏

- 我国允许的存货的计价方法有()

- 工业企业经营工业生产以外的其他业务所取得

- 企业用利润弥补亏损时,应进行专门的会计处

- 下列会计凭证属于累计凭证的是( )

- A公司发生与固定资产有关的业务如下: (

- 银行本票按金额是否固定分为不定额本票和定

- 收到转账支票一张,系甲公司支付前欠货款,

- 资产负债表日后事项

- 以下属于衡量企业盈利能力的比率有()

- 不带息商业汇票的贴现利息=票据面值*贴现

- 12月1日H公司有关应收项目如下:

- 下列各项中, 属于可以入账的无形资产有(

- 备用金

- 企业提供劳务交易的结果如果能够可靠地估计

- 简述利润和营业利润的计算方法

- 企业于会计期末结账时,应将损益类项目中的

- 股份有限公司的发起人,除以货币出资外,还