试题详情

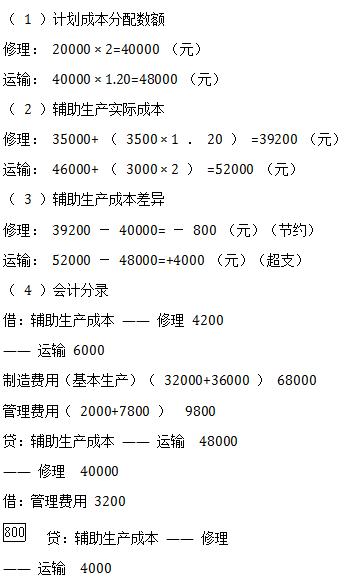

- 简答题某企业修理车间和运输部门本月有关经济业务汇总如下:修理车间发生费用35000元,提供劳务20000小时,其中,为运输部门提供3000小时,为基本生产车间提供16000小时,为管理部门提供1000小时。运输部门发生费用46000元,提供运输40000公里,其中,为修理车间提供3500公里,为基本生产车间提供30000公里,为管理部门提供6500公里。计划单位成本:修理每小时2元,运输每公里1.20元。 (1)计算按计划成本分配合计数额。 (2)计算辅助生产(修理、运输)实际成本数额。 (3)计算辅助生产差异。 (4)编制按计划成本分配和辅助生产成本差异的会计分录。

关注下方微信公众号,在线模考后查看

热门试题

- 采用综合结转法,应将各步骤所耗的半成品成

- 本量利分析

- 为了正确计算成本,要分清的费用界限包括(

- 原材料脱离定额的差异就是原材料实际费用与

- 影响产品单位成本中直接材料费用变动的因素

- 连环替代分析法

- 机器工时比例分配法适合在产品生产的机械化

- 短期成本决策的主要方法包括()。

- 在产品按所耗原材料费用计价时,都应按完工

- 责任会计是在分权管理条件下,为适应经济责

- 若材料随生产进度陆续投入,并在每工序开始

- 在采用分批法时,产品成本明细账的设立和结

- 计划成本分配法,是将辅助生产费用按照提供

- 下列关于定期预算和滚动预算的说法中,正确

- 完工产品成本与月末在产品成本同时确定的方

- 平行结转分步法

- 造成“某期按变动成本法与按完全成本法确定

- 企业设置了“生产费用”总账科目后,不必再

- 单件小批生产的成本计算期通常()。

- 辅助生产产品和劳务的成本是基本生产产品成