试题详情

- 简答题

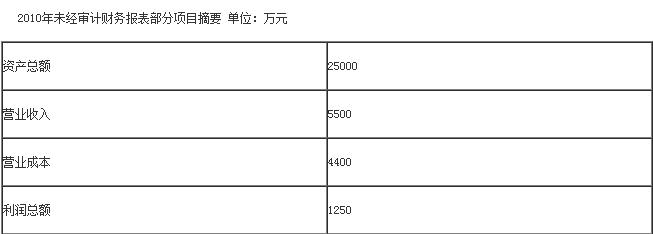

注册会计师接受会计师事务所的委派,担任X公司2010年度财务报表审计业务的项目负责人。X公司为一般制造业企业,注册会计师确定的X公司2010年度财务报表层次的重要性水平200万元。X公司未经审计的部分财务数据如表中所示:

经审计,注册会计师发现了以下情况:

(1)财务资料显示,2010年12月20日X公司于签订销售合同当日收到甲产品含税价款1170万元,并相应地结转成本600万元。该批产品的账面实际成本应为1000万元。

(2)2010年6月份起停止对淘汰设备计提折旧。该批设备的剩余使用年限尚有4年,用于乙产品生产。X公司拟与Z公司于2011年初签订固定资产转让协议。注册会计师检查了相关的资料后,确认X公司1~5月份共500万元折旧(每月计提100万元)正确无误。

(3)监盘结果表明,2010年12月31日丙产品的库存量为10万件,账面成本为1000万元。其中,有3万件已与W公司签订了每件售价为130元的不可撤销销售合同。编制财务报表存货项目时,X公司全部依据已签订合同,截止2010年12月31日,丙产品的单位可变现净值仅为78元。

如果考虑重要性水平,并假定X公司不接受所有审计建议(如果有),指出注册会计师应当出具何种类型的审计报告,简要说明理由。

经审计,注册会计师发现了以下情况:

(1)财务资料显示,2010年12月20日X公司于签订销售合同当日收到甲产品含税价款1170万元,并相应地结转成本600万元。该批产品的账面实际成本应为1000万元。

(2)2010年6月份起停止对淘汰设备计提折旧。该批设备的剩余使用年限尚有4年,用于乙产品生产。X公司拟与Z公司于2011年初签订固定资产转让协议。注册会计师检查了相关的资料后,确认X公司1~5月份共500万元折旧(每月计提100万元)正确无误。

(3)监盘结果表明,2010年12月31日丙产品的库存量为10万件,账面成本为1000万元。其中,有3万件已与W公司签订了每件售价为130元的不可撤销销售合同。编制财务报表存货项目时,X公司全部依据已签订合同,截止2010年12月31日,丙产品的单位可变现净值仅为78元。

如果考虑重要性水平,并假定X公司不接受所有审计建议(如果有),指出注册会计师应当出具何种类型的审计报告,简要说明理由。

-

如果注册会计书出手审计建议,也只能是非保留意见类型审计,理由:

(1)、由于X公司结转成本少结转400万元,致使财务报表营业成本减少400万元,从而使利润总额减少400万元,所以注册会计师可以向其提出非保留意见,

(2)、由于2010年6月份已经停止对其折旧,对固定资产的折旧特点,X公司少计提100万元

(3)、由于丙存货的账面成本与可变现净值孰低,congenial对丙存货的每件产品只需减值22万,是的资产减值损失增加22万,从而影响当期利润总额减少22万。 关注下方微信公众号,在线模考后查看

热门试题

- 下列关于审计工作底稿的表述,正确的是()

- 从库存产成品出发,去核对库存商品明细账,

- 下列关于审计证据的表述,错误的是()。

- 审计的特征是指审计区别于其他管理活动的独

- ABC会计师事务所某审计小组正在举行重要

- 下列做法中,属于被审计单位的错误而非舞弊

- 库存现金监盘时,最好选择在()。

- 下列关于重要性与审计风险关系叙述,正确的

- 下列各项中,被审计单位违反估价或分摊认定

- 审计以后出现复审,其原因有()。

- 控制测试程序包括()。

- 一般情况下,检查有形资产不能确定()。

- 作为鉴证业务的适当标准应当具备的特征有(

- 在实务中,有许多汇总性财务数据可以用作确

- 为了使应付账款的截止测试审计程序更为有效

- 下列关于前后任注册会计师沟通的表述,不正

- 下列不能发现应付账款被低估的审计程序是(

- 下列选项中,为获取适当审计证据所实施的审

- 审计证据的充分性与适当性之间的内在关系为

- 下列各项证据中,证明力最强的是()。