试题详情

- 简答题

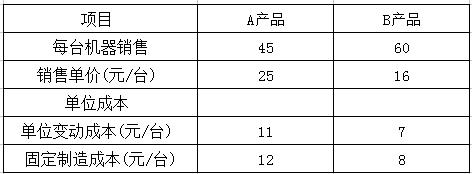

某电器生产企业最新购入一台设备可以生产A、B两个类型的产品,该企业最大生产能力为18000机器销售,有关资料如下:

某化工企业拟新建一条生产线,厂房机器设备投资总额800万元,营运资本100万元,年内即可投入生成,寿命为3年,固定资产采用直线法计提折旧。该项目固定资产残值为80万元,投产后预计每年销售收入为500万元,第一年的付现成本为120万元,以后每年递增10万元,企业所得税率为25%。计算该项目每年的净现金流量。

某化工企业拟新建一条生产线,厂房机器设备投资总额800万元,营运资本100万元,年内即可投入生成,寿命为3年,固定资产采用直线法计提折旧。该项目固定资产残值为80万元,投产后预计每年销售收入为500万元,第一年的付现成本为120万元,以后每年递增10万元,企业所得税率为25%。计算该项目每年的净现金流量。

-

由题,项目建设期为0,项目计算期为3年,终结点为第3年末。

项目建设期:NcFo=—800+(—100)=—900(万元)

项目经营期:净现金流量=税后净利—1年折旧+年摊销

年折旧=(800-80)÷3=240(万元)

第一年:税后净利=〔500-(120+240)〕X(1-25%)=105(万元)

第二年:税后净利=〔500-(120+10+240)〕X(1-25%)=(万元)

第三年:税后净利=〔500-(120+10+10+240)〕X(1-25%)=90(万元)

NcF1=105+240=345(万元)

NcF2=+240=(万元)

NcF3=90+240+80+100=510(万元) 关注下方微信公众号,在线模考后查看

热门试题

- 成本控制原则是指企业进行成本控制时的行为

- 下列项目中,能够克服定期预算缺点的是()

- 在采用平滑指数法进行近期销售预测时,应选

- 长期投资决策的过程比较复杂,需要考虑的因

- 果产品的单价和单位变动成本上升,同样的数

- 下列各项中,属于生产经营决策的有()

- 增量预算的优点包括()。

- ()只适用于销售业务量比较稳定的产品的预

- 某电器生产企业最新购入一台设备可以生产A

- 某服装生产企业,2006年实际销售收入1

- 预算控制的方法有三种类型,其中不包括()

- 投资中心的利润与其投资额的比率是()。

- 既对成本负责,又对收入负责的责任中心,被

- 投资方案各年税后营业现金净流量等于()。

- 已知上年利润为80000元,下一年的经营

- 下列哪些内容属于预测与决策会计的范畴()

- 全面预算按其内容和功能不同可以分为()。

- 管理会计的目标包括()。

- 某工厂有生产能力10 000机

- 在单一方案决策过程中,可能与净现值评价结