试题详情

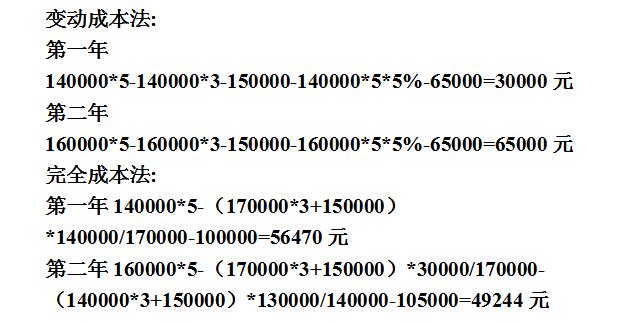

- 简答题 某企业经营甲产品,第一、第二年的产量分别为本期生产量17万单位和14万单位,销售量分别为14万单位和16万单位,存货的计价采用先进先出法。单位产品售价为5元。生产成本:单位变动生产成本3元(其中包括直接材料1.30元,直接人工1.50元,变动性制造费用0.50元);固定制造费用每年的发生额为15万元。销售及管理费用:变动销售及管理费用为销售收入的5%,固定销售及管理费用6.5万元。期初存货为零。 要求: 采用按变动成本和法完全成本法计算确定第一、第二年的税前利润。

-

关注下方微信公众号,在线模考后查看

热门试题

- 管理会计要求成本信息要()

- 不属于财务管理人员的责任是()

- 公司某利润中心的有关数据资料如下: 要

- 将企业的存货按占用资金量的大小,按一定的

- 某厂生产A产品,其中零件下年需18000

- 分别利用总量法和差量法对同一个投资项目进

- 企业预测目标利润时不能主观臆断,预测中应

- 年度预算不需要有分季的数字。()

- 费用预算控制包括销售费用、管理费用、财务

- 参加多个互斥方案比较决策的方案必须同时具

- 材料用量差异永远是生产主管的责任。你是否

- 纳税人发生应税行为适用免税、减税规定的,

- 在利润—业务量式分析图中,若横轴代表销售

- 在组织形式上,()一般都是独立的法人

- 变动成本组成部分中不包括()。

- 在短期决策中,所有固定成本或折旧费都是沉

- 下列各项中,导致利润减少的有()。

- 当投资决策方按具有不同的投资有效期时,具

- ()是衡量企业预算期内经营绩效的标杆。

- 如果用户在本期处理过“计提减值准备”,并