试题详情

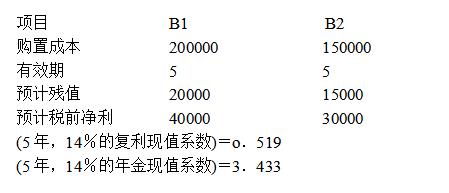

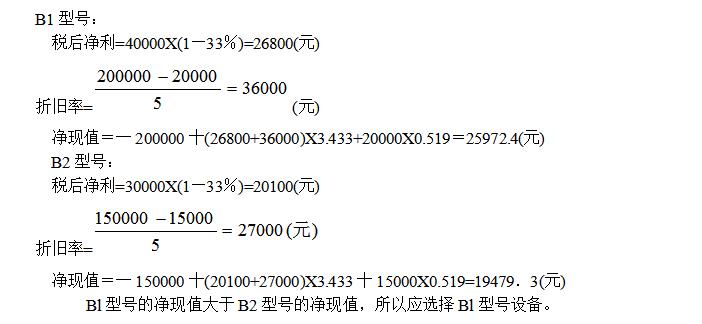

- 简答题 某企业拟购人一套设备,有BI~B2两种型号可供选择,该企业采用年限法计提折旧,所得税率为33%,预定投资报酬率为14%,其他有关资料如下:

根据以上资料,采用净现值法分析确定企业应选购哪种型号的设备。

根据以上资料,采用净现值法分析确定企业应选购哪种型号的设备。

-

关注下方微信公众号,在线模考后查看

热门试题

- 在企业组织单一产品或零部件分批生产时,确

- 本量利分析的范围包括()。

- 某公司生产的A产品2000件,发生折旧费

- 在变动成本法下,下列()项目对期末存货成

- 已知企业某产品的单价为2000元,目标销

- 以()预算为预算编起点点的企业,以管理者

- 约束性固定成本通常是指将对年度内固定成本

- 敏感性分析可用来研究()。

- 编制预算的程序应视()不同而有所不同

- 一般来说,企业的广告费属于()。

- 某企业本年计划生产甲产品2000台,销

- 在制定标准成本时,应选为成本目标的是()

- 待处理财产损益

- 实际工作中运用最广泛的一种标准成本是()

- 在应用高低点法进行成本性态分析时,选择高

- 现代管理会计产生的关键标志是()

- 短期决策是指在短时间内实现的决策,下列描

- 内部控制与风险管理之间的关系包括。()

- 引起一种产品保本点变动的因素有()。

- 企业建立内控系统是为了上市公司监管需要。