试题详情

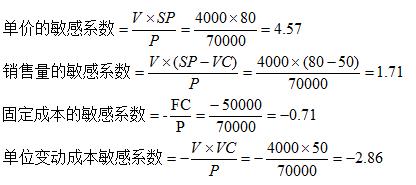

- 简答题甲企业为生产和销售单一产品的企业,当年有关数据如下:销售产品4000件,产品单价80元,单位变动成本成本50元,固定成本50000元,实现利润70000元。计划年度目标利润100000元。计算销售量、销售单价的敏感系数。

关注下方微信公众号,在线模考后查看

热门试题

- 预算执行工作包括()。

- 计算题:某企业年需用某种半成品2000

- 某企业本年计划生产甲产品2000台,销

- 利用同一设备是生产甲产品还是生产乙产品,

- 成本差异按性质不同分为()。

- 在中华人民共和国境内(以下称境内)销售服

- 某公司对某产品2009年各季度的生产量预

- 联产品生产是怎样决策的?

- 确定现金流量的困难表现在()

- 零基预算的优点有哪些?

- 下列各项中,不是成本预测中的方法是()。

- 管理会计引入中国的时间是20世纪()。

- 定期支付的广告费属于约束性固定成本。()

- 某企业组织多品种经营,其中有一种变动成本

- 变动性制造费用成本差异可分解为()。

- 通过管理当局的某项决策可以改变其发生额的

- 某企业只生产一种产品,全年最大生产能力为

- ()是联系成本与产量的增减动态进行差量分

- 某企业是生产服装的企业,本月销售3000

- 管理会计的活动领域仅限于微观,即企业环境