试题详情

- 简答题

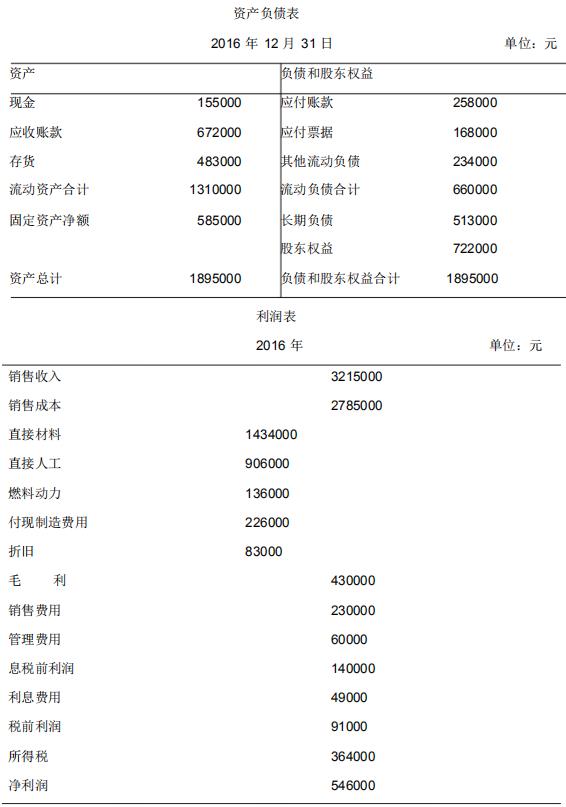

M公司的资产负债表和利润表如下所示,公司采取固定股利支付率股利政策。

行业平均数据:

流动比率=2.0,应收账款平均收账期=35天,存货周转率(按销售收入计算)=6.7次,总资产周转率=2.9次,销售净利率=1.2%,总资产收益率=3.4%,净资产收益率=8.5%,资产负债率=60%。

要求:

分析说明M公司的优势与不足

行业平均数据:

流动比率=2.0,应收账款平均收账期=35天,存货周转率(按销售收入计算)=6.7次,总资产周转率=2.9次,销售净利率=1.2%,总资产收益率=3.4%,净资产收益率=8.5%,资产负债率=60%。

要求:

分析说明M公司的优势与不足

- M公司的流动性状况及财务杠杆水平与行业平均一致,说明公司有一定的偿债能力。公司的应收账款平均收账期是行业平均两倍多,总资产周转率低于行业平均水平,说明公司营运能力有待提高。公司的获利能力比率也低于行业平均,说明在特定的销售收入、权益和资产条件下需提高净利润水平。

关注下方微信公众号,在线模考后查看

热门试题

- 某公司2008年销售净利率为4%,销售毛

- 某公司的经营利润很多,却不能偿还到期的债

- 采用大量现金销售的商店,速动比率大大低于

- 某公司2008年和2009年主营业

- 持续经营假定原则是什么?

- 某企业年初流动比率为2.1,速动比率为0

- 长期债券投资是企业的长期投资项目,应全额

- 下列各项活动中,属于筹资活动产生的现金流

- 下列信息中不由资产负债表提供的是()

- 与获利能力分析有关的财务报表分析中,最为

- 营运资金是一个绝对量指标,不利于不同企业

- 下表是某公司3年的固定资产相关数据

- 分析长期资本利益率指标所适用的长期资本额

- 在企业速动比率是0.8的情况下,会引起该

- 对企业而言,已贴现的商业汇票是一种“或有

- 某企业2016年度有关数据如下: 该公

- 价格变动对销售收入的影响额与对利润的影响

- 某企业销售收入为500万元,现销收入占销

- 下列有关财务预警分析方法叙述正确的是()

- 下列关于财务报表综合分析和专项分析的对比