试题详情

- 简答题

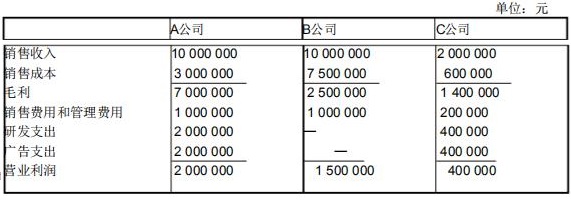

下表是同一行业中A、B、C三家公司的利润表部分数据

简述这种分析方法的优点。

简述这种分析方法的优点。

-

第一,财务人员可以通过这种方法,比较同一时期不同公司的业绩,也可以将各公司数据与行业数据进行比较,从而评价这些公司的相对业绩。

第二,通过比较,我们可以看到公司之间的差异,查找产生差异的原因并分析其对公司业绩的影响。 关注下方微信公众号,在线模考后查看

热门试题

- 下列各项中,不是影响固定资产净值升降的直

- 下列分析内容中,不属于趋势分析的是()。

- 简述保守原则

- 财务报表分析的方法最主要的是因素分解法。

- 短期偿债能力的评价方法有()

- 某股份公司上市流通普通股的股价为每股17

- 如果某一分部的对外营业收入总额占企业全部

- 丙公司下一年度的净资产收益率目标为16%

- 假设某企业的存货计价方法由先进先出法改为

- 注册会计师对财务报表的()。

- 产品质量变动会引起产品销售利润变动,是因

- 某企业的流动资产为360000元,长期资

- “与总资产收益率进行比较时,可以反映利息

- 以下项目中,会使现金增加的是()。

- 某公司的经营利润很多,却不能偿还到期的债

- 企业生产经营任何一个环节的工作得到改善,

- 下列不属于关联交易的是()

- M公司2009年年初的流动资产总额为90

- 正常经营企业资产与负债对称结构中的保守结

- 某公司2008年销售净利率为4%,销售毛