试题详情

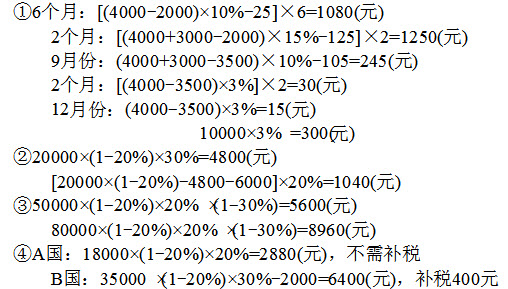

- 简答题 某中国公民2011年1-12月取得如下收入: ①每月取得工资收入4000元,3月底、6月底、9月底分别取得季度奖3000元,12月底取得年终奖10000元; ②取得翻译收入20000元,从中先后拿出6000元、5000元,通过国家机关捐赠给农村义务教育和贫困地区; ③小说在报刊上连载后再出版,分别取得报社和出版社支付的稿酬5万元和8万元; ④在A、B两国讲学分别取得收入18000元和35000元,已分别在境外缴纳了所得税3000元和6000元; 试计算其2011年应纳的个人所得税。

-

关注下方微信公众号,在线模考后查看

热门试题

- 某商场与某卷烟厂签定代销合同,约定卷烟厂

- 甲化妆品生产企业为增值税一般纳税人

- 下列关于车辆购置税的规定,表述正确的有(

- 企业取得的下列债券的利息,应计入其应纳税

- 下列关于城建税、教育费附加和地方教育附加

- 某市甲企业2014年12月向税务机关缴纳

- 某化妆品生产企业为增值税一般纳税人,生产

- 一般纳税人开具增值税专用发票后,不符合发

- 横向重复征税

- 位于某县的甲房地产开发公司于201

- 下列选项中,作为税法的核心要素的是()。

- 在征收增值税时,只允许扣除固定资产的折旧

- 中国公民张某2014年5月将自有的一间位

- 根据营业税的有关规定,下列业务中,以余额

- 某国家机关拥有A、B两栋办公楼,A栋办公

- 某居民企业2010年境内经营取得应纳税所

- 中外合作开采石油、天然气,只征收矿区使用

- 根据我国增值税的有关规定,下列货物适用1

- 一般认为,消费税是以()为征税对象而征收

- 下列关于啤酒计征消费税的有关规定,说法正