试题详情

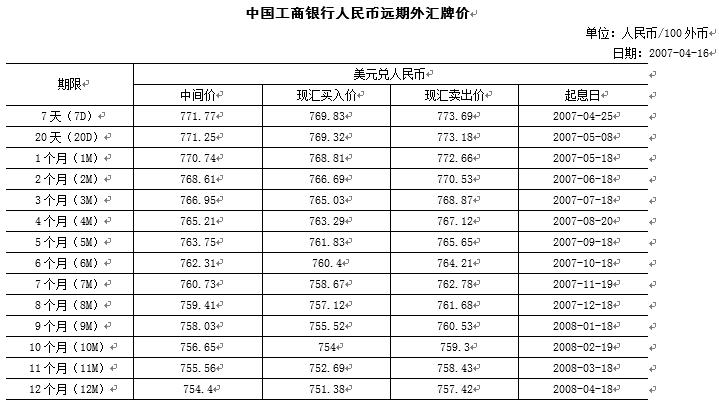

- 简答题 2007年4月16日,某中国公司签订了一份跨国订单,预计半年后将支付1000000美元。为了规避汇率风险,该公司于当天向中国工商银行买入了半年期的1000000美元远期,起息日为2007年10月18日,工商银行的远期外汇牌价如下表所示。半年后(2007年10月18日),中国工商银行的实际美元现汇买入价与卖出价分别为749.63和752.63.请问该公司在远期合约上的盈亏如何?

- 2007年4月16日,该公司向工行买入半年期美元远期,意味着其将以764.21人民币/100美元的价格在2007年10月18日向工行买入美元。合约到期后,该公司在远期合约多头上的盈亏=10000×(752.63-764.21)=-115.800。

关注下方微信公众号,在线模考后查看

热门试题

- 在CBOE,一种股票期权交易是属于2月循

- 一些敏锐的投资者通过套利策略可以获得无风

- 金融工程是为了解决金融问题、对已有金融产

- 金融工程的目的是()。

- 假设标的物现价为179.50,看涨期叔的

- 风险中性定价原理只是我们进行证券定价时提

- 一个投资者出售了5份无担保的某股票看涨期

- 在芝加哥交易所按2005年10月的期货价

- 某投资者某日在大连商品交易所开仓买进9月

- 回溯期权的特点包括()。

- 解释保证金制度如何保护投资者规避其面临的

- 简述股票看涨期权与认股权证区别。

- 金融衍生产品的功能包括()。

- 如果连续复利年利率为5%,10000元现

- 如果从动态的角度来考察,当无风险利率越低

- 远期合约的多头是()。

- 2004年8月25日,我国第一只能源类期

- 下列哪项不属于未来确定现金流和未来浮动现

- 无套利定价可以实现不承担任何风险的纯收益

- 在1月1日,挂牌的美国国债现货价格和期货