试题详情

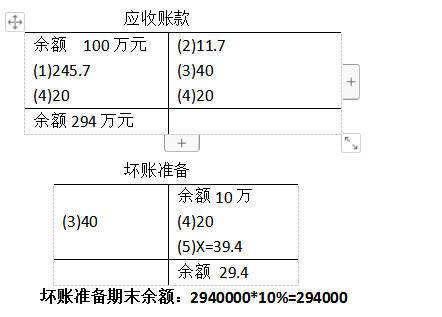

- 简答题 A公司采用“应收款项余额百分比”法核算坏账损失,坏账准备的提取比率为10%。2015年12月1日应收款项期初余额为100万元,坏账准备贷方余额10万元。2015年12月份其他相关业务如下: (1)12月5日,向B公司销售产品210件,单价1万元,增值税率17%,单位销售成本0.6万元,未收款。(假定销售成本于确认销售收入时结转。) (2)12月25日,因产品质量原因,B公司要求退回本月5日购买的10件商品,A公司同意B公司退货,并办理退货手续和开具红字增值税专用发票,A公司收到B公司退回的商品。 (3)12月26日,发生坏账损失40万元; (4)12月28日,收回前期已确认的坏账20万元,存入银行; (5)12月28日,计提坏账准备。 要求:根据上述资料,编制有关业务的会计分录。(金额单位用万元表示。)

-

(1)借:应收账款2457000

贷:主营业务收入2100000

应交税费——应交增值税357000

借:主营业务成本1260000

贷:库存商品1260000

(2)借:主营业务收入100000

应交税费——应交增值税17000

贷:应收账款117000

借:库存商品60000

贷:主营业务成本60000

(3)借:坏账准备400000

贷:应收账款400000

(4)借:应收账款200000

贷:坏账准备200000

借:银行存款200000

贷:应收账款200000

(5)借:资产减值损失39400

贷:坏账准备39400

关注下方微信公众号,在线模考后查看

热门试题

- 下列关于库存股的叙述中不正确的是()。

- 财务会计只向企业外部的信息使用者提供会计

- 收到出租设备收入100 000存入银行。

- 交易性金融资产期末公允价值的变动计入()

- A公司发生与固定资产有关的业务如下:

- 某企业2016年11月1日销售商品,并于

- 从会计的发展历史看,一般认为现代会计的核

- 用税前利润弥补以前年度亏损,不需进行专门

- A企业为增值税一般纳税人,增值税税率为

- 企业将准备投资用于有价证券的现金存入证券

- 某国有工业企业收购农副产品,实际支付的价

- 企业采购原材料时开具银行承兑汇票发生的手

- 企业签发商业汇票抵付前欠货款,下列正确的

- 2015年4月1日,瑞兴公司购入一批股票

- “累计摊销”属()科目。

- 不带息商业汇票的贴现利息=票据面值*贴现

- A公司2004年12月31日有关账户的余

- 某有限责任公司由A、B、C三位股东出资设

- 下列各项费用应作为营业费用列支的有()

- 企业为固定资产建造工程购买的材料物资,期