试题详情

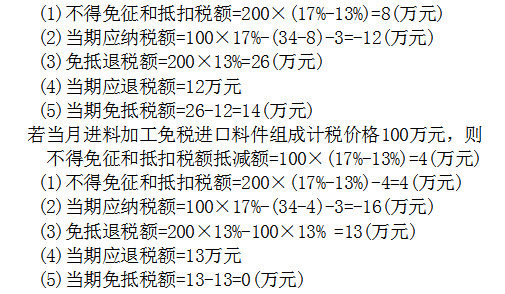

- 简答题某自营出口生产企业为增值税一般纳税人,出口货物的征税率为17%,退税率为13%,当月购进原材料准予抵扣的进项税额34万元,上月末留抵税款3万元,本月内销货物不含税销售额100万元,出口货物销售额折合人民币200万元,试计算该企业当期的“免、抵、退”税额。

-

关注下方微信公众号,在线模考后查看

热门试题

- 某采石场销售石头,其应缴纳资源税应引入(

- 纳税人计算应纳税所得额时,不允许从收入总

- 在中国境内设立机构、场所但取得的所得与其

- 下列关于车辆购置税计税依据的说法中,正确

- 以下关于金银首饰消费税有关政策的表述,正

- 某化妆品厂(增值税一般纳税人)将自产的一

- 根据现行营业税政策,应计入建筑业计税营业

- 对房地产企业成片受让土地分期分批开发、转

- 房地产开发企业有下列()情形之一的,税务

- 契税纳税义务发生时间,为纳税人()。

- 资源税纳税人自产自用应税产品,纳税义务发

- 朱先生所在的公司2007年实行雇员股票期

- 中国公民王某就职于国内某上市公司M

- 某中国公民2011年1-12月取得如下

- 全额抵免

- 某公司从境外分支机构取得税后净收益32万

- 属于中国非居的纳税人的是()。

- 在征税中,最能体现公平税负的税率是()。

- 非居民企业在中国境内设立机构、场所的,对

- 城市维护建设税纳税人所在地不在市区、县城