试题详情

- 简答题

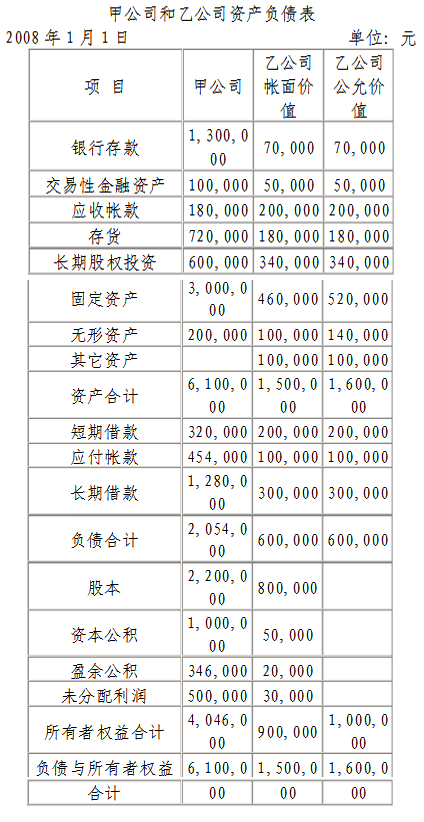

甲公司于2008年1月1日采用控股合并方式取得乙公司100%的股权。在评估确认乙公司资产公允价值的基础上,双方协商的并购价为900000元,由公司以银行存款支付。乙公司可辨认净资产的公允价值为1000000元。该公司按净利润的10%计提盈余公积。合并前,甲公司和乙公司资产负债表有关资料如下所示。

请编制购买日的有关会计分录。

请编制购买日的有关会计分录。

-

关注下方微信公众号,在线模考后查看

热门试题

- 在编制合并会计报表时,如何看待少数股权的

- 甲公司于2008年1月1日采用控股合并方

- 租赁具有()特点。

- 2004年12月1日,M公司与N公

- A公司在2007年1月1日将一套闲

- 下列子公司应包括在合并财务报表合并范围之

- 下列应作为清算损益核算内容的是()。

- 某租赁公司于2007年将账面价值为500

- 母子公司之间销售固定资产,在编制合并财务

- A股份有限公司(以下简称A公司)对外币业

- 简述衍生工具需要在会计报表外披露的主要内

- 实物资本保全下物价变动会计计量模式是()

- 如何建立破产会计账簿体系?

- 下列项目中,采用历史汇率折算的有()。

- 公允价计量包括的基本形式是()。

- 在货币性项目与非货币性项目法下,采用即期

- 下列属于破产债务的是()。

- ()是编制合并财务报表的关键和主要内容。

- 甲公司于2008年1月1日采用控股合并方

- 甲公司于2008年1月1日采用控股合并方