试题详情

- 简答题

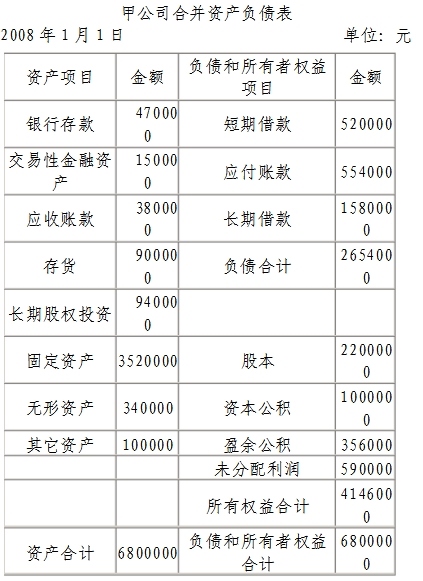

甲公司于2008年1月1日采用控股合并方式取得乙公司100%的股权。在评估确认乙公司资产公允价值的基础上,双方协商的并购价为900000元,由公司以银行存款支付。乙公司可辨认净资产的公允价值为1000000元。该公司按净利润的10%计提盈余公积。合并前,甲公司和乙公司资产负债表有关资料如下所示。

编制股权取得日合并资产负债表。

编制股权取得日合并资产负债表。

-

关注下方微信公众号,在线模考后查看

热门试题

- 甲公司于2008年1月1日采用控股合并方

- 资料:H公司2007年初成立并正式营业。

- 甲公司和乙公司为不同集团的两家公司

- 下列子公司应包括在合并财务报表合并范围之

- 属于优先清偿债务的是()。

- 资料: (1)M公司历史成本名义货币

- 2006年7月31日甲公司以银行存款96

- 2008年6月30日,A公司向B公司的股

- 母子公司之间销售固定资产,在编制合并财务

- 下列应作为清算损益核算内容的是()。

- A公司和B公司同属于S公司控制。2008

- 按与租赁资产所有权有关的风险和报酬是否转

- 按照中证100指数签订期货合约,合

- 合并工作底稿的编制包括哪些程序?

- 下列项目中,采用资产负债表日的即期汇率折

- 租赁具有()特点。

- 甲公司于2008年1月1日采用控股合并方

- 在合并现金流量表中,下列各项应作为子公司

- 下列属于破产债务的是()。

- 下列情况中,W公司没有拥有被投资单位半数