试题详情

- 简答题

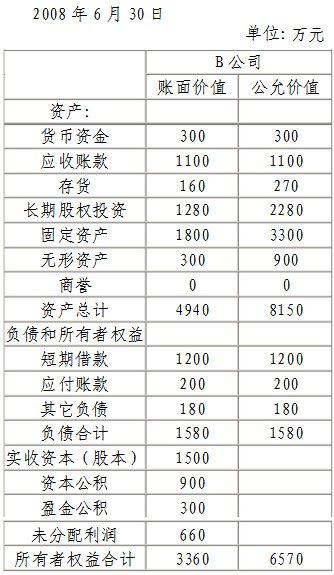

2008年6月30日,A公司向B公司的股东定向增发1500万股普通股(每股面值为1元)对B公司进行控股合并。市场价格为每股3.5元,取得了B公司70%的股权。假定该项合并为非同一控制下的企业合并,参与合并企业在2008年6月30日企业合并前,有关资产、负债情况如下表所示。

编制购买日的有关会计分录。

编制购买日的有关会计分录。

-

关注下方微信公众号,在线模考后查看

热门试题

- 确定非同一控制下企业合并的购买日,以下必

- P公司为母公司,2007年1月1日

- 甲公司和乙公司为不同集团的两家公司

- A租赁公司将一台大型设备以融资租赁方式租

- 某租赁公司于2007年将账面价值为500

- 资料:H公司2007年初成立并正式营业。

- 下列有关非同一控制下企业合并成本的论断中

- 编制合并财务报表应具备的基本前提条件为(

- 2006年7月31日甲公司以银行存款96

- 甲公司是乙公司的母公司。2004年

- 试述时态法的一般折算程序。

- 公允价计量包括的基本形式是()。

- 甲公司于2008年1月1日采用控股合并方

- 母子公司之间销售固定资产,在编制合并财务

- 2008年6月30日,A公司向B公司的股

- 2008年6月30日,A公司向B公司的股

- 下述做法哪些是在物价变动下,对传统会计模

- A公司在2007年1月1日将一套闲置不用

- P公司为母公司,2007年1月1日

- 下列项目中,采用资产负债表日的即期汇率折