试题详情

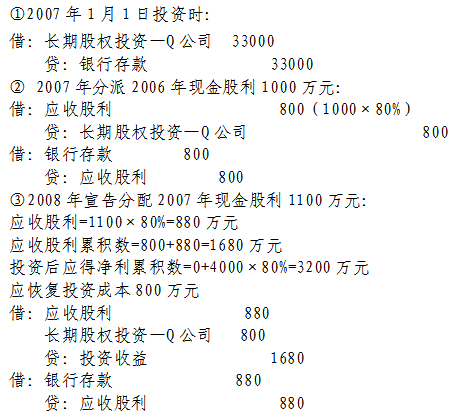

- 简答题 P公司为母公司,2007年1月1日,P公司用银行存款33000万元从证券市场上购入Q公司发行在外80%的股份并能够控制Q公司。同日,Q公司账面所有者权益为40000万元(与可变认净资产公允价值相等),其中:股本为30000万元,资本公积为2000万元,盈余公积为800万元,未分配利润为7200万元。P公司和Q公司不属于同一控制的两个公司。 (1)Q公司2007年度实现净利润4000万元,提取盈余公积400万元;2007年宣告分派2006年现金股利1000万元,无其它所有者权益变动。2008年实现净利润5000万元,提取盈余公积500万元,2008年宣告分派2007年现金股利1100万元。 (2)P公司2007年销售100件A产品给Q公司,每件售价5万元,每件成本3万元,Q公司2007年对外销售A产品60件,每件售价6万元。2008年P公司出售100件B产品给Q公司,每件售价6万元,每件成本3万元。Q公司2008年对外销售A产品40件,每件售价6万元;2008年对外销售B产品80件,每件售价7万元。 (3)P公司2007年6月25日出售一件产品给Q公司,产品售价为100万元,增值税为17万元,成本为60万元,Q公司购入后作管理用固定资产入账,预计使用年限5年,预计净残值为零,按直线法计提折旧。 要求: 编制P公司2007年和2008年与长期股权投资业务有关的会计分录。

-

关注下方微信公众号,在线模考后查看

热门试题

- 《企业会计准则第24号——套期保期》将套

- 下列项目中,采用历史汇率折算的有()。

- 在合并现金流量表中,下列各项应作为子公司

- 甲公司于2008年1月1日采用控股合并方

- 下列子公司应包括在合并财务报表合并范围之

- 如何建立破产会计账簿体系?

- A租赁公司将一台大型设备以融资租赁方式租

- 在货币性项目与非货币性项目法下,采用即期

- P公司为母公司,2007年1月1日

- A、B公司分别为甲公司控制下的两家子公司

- 甲企业在2008年8月19日经人民法院宣

- 2006年7月31日甲公司以银行存款96

- F公司在甲、乙、丙、丁四家公司均拥有表决

- A公司在2007年1月1日将一套闲

- 资料:H公司2007年初成立并正式营业。

- 甲公司于2007年年初通过收购股权成为乙

- 融资租赁业务承租人应有的权利包括()。

- 2004年12月1日,M公司与N公

- 编制合并财务报表应具备的基本前提条件为(

- 资料: (1)M公司历史成本名义货币