试题详情

- 简答题

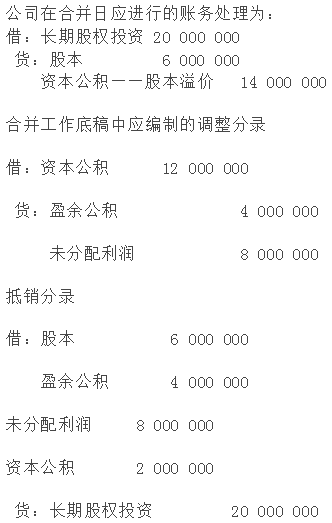

A、B公司分别为甲公司控制下的两家子公司。A公司于2006年3月10日自母公司P处取得B公司100%的股权,合并后B公司仍维持其独立法人资格继续经营。为进行该项企业合并,A公司发行了600万股本公司普通股(每股面值1元)作为对价。假定A、B公司采用的会计政策相同。合并日,A公司及B公司的所有者权益构成如下:

根据上述资料,编制A公司在合并日的账务处理以及合并工作底稿中应编制的调整分录和抵销分录。

根据上述资料,编制A公司在合并日的账务处理以及合并工作底稿中应编制的调整分录和抵销分录。

-

关注下方微信公众号,在线模考后查看

热门试题

- 试述时态法的一般折算程序。

- A股份有限公司(以下简称A公司)对外币业

- 下述做法哪些是在物价变动下,对传统会计模

- F公司在甲、乙、丙、丁四家公司均拥有表决

- 融资租赁业务承租人应有的权利包括()。

- 编制合并财务报表应具备的基本前提条件为(

- 2006年7月31日甲公司以银行存款96

- 对于担保余值核算,下述说法是正确的有()

- 按与租赁资产所有权有关的风险和报酬是否转

- 股权取得日后,编制合并财务报表的抵销分录

- 甲公司和乙公司为不同集团的两家公司

- 甲公司是乙公司的母公司。2004年

- 股权取得日后编制首期合并财务报表时,如何

- 2004年12月1日,M公司与N公

- 甲公司是乙公司的母公司。2004年

- 在首期存在期末固定资产原价中包含未实现内

- 下列应作为清算损益核算内容的是()。

- 甲公司于2007年年初通过收购股权成为乙

- 2008年6月30日,A公司向B公司的股

- 甲公司和乙公司为不同集团的两家公司