试题详情

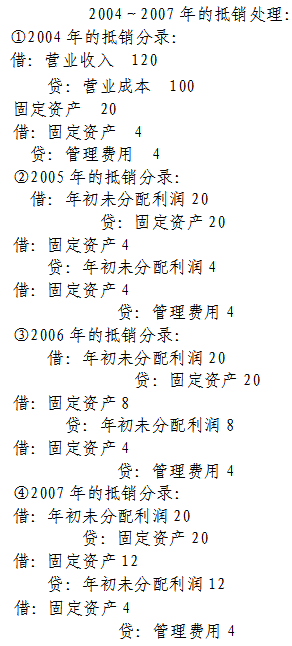

- 简答题 甲公司是乙公司的母公司。2004年1月1日销售商品给乙公司,商品的成本为100万元,售价为120万元,增值税率为17%,乙公司购入后作为固定资产用于管理部门,假定该固定资产折旧年限为5年。没有残值,乙公司采用直线法计提折旧,为简化起见,假定2004年全年提取折旧。乙公司另行支付了运杂费3万元。 根据上述资料,作出如下会计处理: 2004年~2007年的抵销分录。

-

关注下方微信公众号,在线模考后查看

热门试题

- 2006年7月31日甲公司以银行存款96

- 2004年12月1日,M公司与N公

- 试述时态法的一般折算程序。

- 资料:H公司2007年初成立并正式营业。

- 2008年6月30日,A公司向B公司的股

- 甲公司和乙公司为不同集团的两家公司

- 下述哪些项目属于货币性资产项目:()。

- 下列有关非同一控制下企业合并成本的论断中

- A股份有限公司(以下简称A公司)对外币业

- 将集团公司内部债权与债务抵销时,应借记的

- 甲公司和乙公司为不同集团的两家公司

- 属于优先清偿债务的是()。

- 下述做法哪些是在物价变动下,对传统会计模

- 在合并现金流量表中,下列各项应作为子公司

- 下列项目中,采用资产负债表日的即期汇率折

- P公司为母公司,2007年1月1日

- 资料:H公司2007年初成立并正式营业。

- 母子公司之间销售固定资产,在编制合并财务

- 下列子公司应包括在合并财务报表合并范围之

- 股权取得日后编制首期合并财务报表时,如何