试题详情

- 简答题

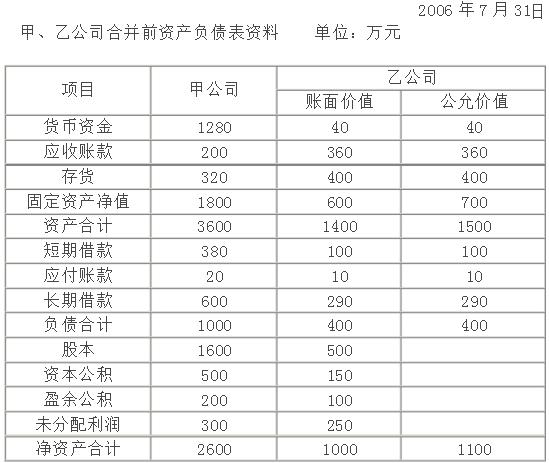

2006年7月31日甲公司以银行存款960万元取得乙公司可辨认净资产份额的80%。甲、乙公司合并前有关资料如下。合并各方无关联关系。

要求:

写出甲公司合并日合并报表抵销分录。

要求:

写出甲公司合并日合并报表抵销分录。

-

关注下方微信公众号,在线模考后查看

热门试题

- 对于以前年度内部固定资产交易形成的计提折

- 某租赁公司于2007年将账面价值为500

- 甲公司于2008年1月1日采用控股合并方

- 按照中证100指数签订期货合约,合

- A股份有限公司(以下简称A公司)对外币业

- P公司为母公司,2007年1月1日

- A股份有限公司(以下简称A公司)对外币业

- 在首期存在期末固定资产原价中包含未实现内

- 甲公司和乙公司为不同集团的两家公司

- 2006年7月31日甲公司以银行存款96

- 对于担保余值核算,下述说法是正确的有()

- 20X8年1月1日,A公司支付18000

- 实物资本保全下物价变动会计计量模式是()

- 交易性衍生工具确认条件是()。

- 甲公司和乙公司为不同集团的两家公司

- 《企业会计准则第24号——套期保期》将套

- 2008年6月30日,A公司向B公司的股

- 下列项目中,采用资产负债表日的即期汇率折

- 在股权取得日后首期编制合并财务报表时,如

- 资料: (1)M公司历史成本名义货币